SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 34/2019, así como los Votos Particulares de los señores Ministros José Fernando Franco González Salas y Javier Laynez Potisek, y Concurrentes de los señores Ministros Luis María Aguilar Morales, Jorge Mario Pardo Rebolledo y Presidente Arturo Zaldívar Lelo de Larrea.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.- Secretaría General de Acuerdos.

ACCIÓN DE INCONSTITUCIONALIDAD 34/2019

PROMOVENTE: COMISIÓN NACIONAL DE LOS DERECHOS HUMANOS

PONENTE: MINISTRO JAVIER LAYNEZ POTISEK

SECRETARIA: GABRIELA GUADALUPE FLORES DE QUEVEDO

Ciudad de México. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación, en la sesión correspondiente al dos de diciembre del dos mil diecinueve, emite la siguiente

SENTENCIA

Mediante la que se resuelven los autos relativos a la acción de inconstitucionalidad 34/2019 promovida por la Comisión Nacional de los Derechos Humanos.

I. ANTECEDENTES

1. Presentación de la demanda. La Comisión Nacional de los Derechos Humanos promovió acción de inconstitucionalidad contra los artículos que más adelante se precisarán, de diversas Leyes de Ingresos de los Municipios de San Luis Potosí, todas para el ejercicio fiscal del año 2019, publicadas en el Periódico Oficial de esa entidad denominado "Plan de San Luis", el diez de enero del dos mil diecinueve.

2. Radicación. Por auto del doce de febrero del dos mil diecinueve, el Presidente de esta Suprema Corte de Justicia de la Nación ordenó formar y registrar el expediente con el número 34/2019 y, por razón de turno, designó al Ministro Javier Laynez Potisek para que instruyera el procedimiento.

3. Admisión. En proveído de veinticinco de marzo siguiente el ministro instructor admitió la acción de inconstitucionalidad y, entre otras cosas, ordenó dar vista a los Poderes Legislativo y Ejecutivo del Estado de San Luis Potosí para que rindieran sus respectivos informes, así como al Consejero Jurídico del Gobierno Federal y al Fiscal General de la República para los efectos legales conducentes.

4. Informes. Por autos de trece y quince de mayo del año en curso se tuvieron por rendidos los informes de dichos poderes y por ofrecidas las pruebas ahí relacionadas, con lo que se corrió traslado a las partes y se les otorgó plazo para formular alegatos.

5. Alegatos y cierre de instrucción. Mediante proveído de diez de junio del dos mil diecinueve, se tuvieron por formulados los alegatos de las partes y el ministro instructor declaró cerrada la instrucción del asunto a efecto de elaborar el proyecto de resolución correspondiente.

II. COMPETENCIA

6. El Tribunal Pleno es competente para resolver la acción de inconstitucionalidad, de conformidad con los artículos 105, fracción II, inciso g), de la Constitución Federal, y 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación, en relación con el punto segundo, fracción II, del Acuerdo General 5/2013, del Tribunal Pleno, toda vez que se cuestiona la constitucionalidad de disposiciones contenidas en diversas leyes de ingresos municipales del Estado de San Luis Potosí, para el ejercicio fiscal del año 2019, publicadas en el Periódico Oficial de esa entidad el diez de enero del dos mil diecinueve.

III. OPORTUNIDAD

7. La acción de inconstitucionalidad se promovió dentro del plazo de treinta días naturales previsto en el artículo 60 de la Ley Reglamentaria de las fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, pues los decretos que contienen las normas de ingresos controvertidas se publicaron en el Periódico Oficial del Estado de San Luis Potosí el diez de enero del dos mil diecinueve, de modo que dicho lapso transcurrió del viernes once de enero al sábado nueve de febrero del año en cita, mientras que la demanda se recibió en la Oficina de Certificación Judicial y Correspondencia de esta Suprema Corte de Justicia de la Nación el día hábil siguiente, esto es, el once de febrero de la presente anualidad.

8. Sirve de apoyo a lo anterior, el criterio que informa la tesis 2a. LXXX/99 de la Segunda Sala de este Alto Tribunal, publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo IX, junio de 1999, página 658, que establece:

ACCIÓN DE INCONSTITUCIONALIDAD. SI EL PLAZO PARA PRESENTAR LA DEMANDA VENCE EN DÍA INHÁBIL Y ÉSTA SE PRESENTÓ EL SIGUIENTE DÍA HÁBIL, DEBE CONSIDERARSE OPORTUNA. De conformidad con el artículo 60 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, el plazo para ejercer la acción de inconstitucionalidad es de treinta días naturales, pero, si el último día del plazo fuese inhábil, la demanda podrá presentarse el primer día hábil siguiente; por tanto, si el plazo venció en día inhábil pero la demanda se presentó al siguiente día hábil ante el funcionario autorizado para recibir promociones de término, debe considerarse que se promovió oportunamente.

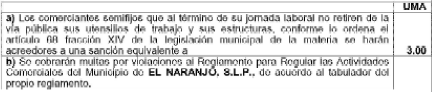

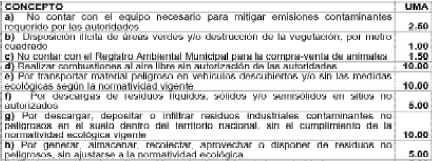

IV. LEGITIMACIÓN

9. El medio de defensa fue promovido por parte legítima, conforme a los artículos 105, fracción II, inciso g), de la Constitución Federal; 15, fracciones I y XI, de la Ley de la Comisión Nacional de los Derechos Humanos, y 18 del Reglamento Interno del aludido órgano constitucional autónomo, pues la intenta el Presidente de la citada Comisión, carácter que acreditó con copia simple del oficio DGLP-1P3A-4858, de trece de noviembre del dos mil catorce, mediante el cual el Presidente de la Mesa Directiva del Senado de la República comunica que en esa fecha fue electo para ocupar dicho cargo por el período de dos mil catorce a dos mil diecinueve, y en su oficio propone conceptos de invalidez relacionados con violaciones a derechos humanos (folio 89 del expediente).

10. Cabe destacar que si bien el oficio identificado en el párrafo anterior se exhibió en copia simple, lo objetivamente cierto es que en el auto de admisión de veinticinco de marzo del dos mil diecinueve, el Ministro instructor consideró como hecho notorio que en la diversa acción 107/2018, se exhibió la copia certificada de dicho documento. De ahí que se reconozca la legitimación procesal activa del mencionado Presidente.

V. CAUSAS DE IMPROCEDENCIA

A. DE OFICIO

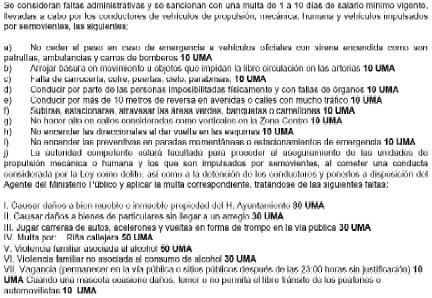

11. Conforme a los artículos 19, último párrafo, 20, fracción II, y 65 de la Ley Reglamentaria de las fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, este Alto Tribunal advierte de oficio la actualización de una causa de improcedencia respecto del artículo 44, apartado relativo a multas de policía y tránsito, incisos k), a ba), de la Ley de Ingresos del Municipio de Villa de Reyes, San Luis Potosí, para el ejercicio fiscal del año 2019.

12. Los artículos 19, fracción V, y 59, de la Ley Reglamentaria de las fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos establecen que las controversias constitucionales y/o las acciones de inconstitucionalidad son improcedentes, entre otros casos, cuando hayan cesado los efectos de la norma general o acto materia de la controversia.

13. Al interpretar dicha disposición, el Tribunal Pleno estableció que dicha causa se actualiza ante la presencia de un nuevo acto legislativo entendido como la modificación sustancial o material de la norma tildada de inconstitucional a través de un proceso legislativo distinto.

14. Se indicó que el requisito de índole formal conlleva el desahogo de las diferentes etapas del procedimiento legislativo, mientras que el material se actualiza cuando existan verdaderos cambios normativos que modifican la trascendencia, el contenido o el alcance del precepto impugnado.

15. Corrobora lo expuesto, el contenido de la jurisprudencia P./J. 25/2016 del Pleno de la Suprema Corte de Justicia de la Nación, publicada en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 35, octubre de 2016, Tomo I, página 65, que establece:

ACCIÓN DE INCONSTITUCIONALIDAD. LINEAMIENTOS MÍNIMOS REQUERIDOS PARA CONSIDERAR QUE LA NUEVA NORMA GENERAL IMPUGNADA CONSTITUYE UN NUEVO ACTO LEGISLATIVO. Para considerar que se está en presencia de un nuevo acto legislativo para efectos de su impugnación o sobreseimiento por cesación de efectos en una acción de inconstitucionalidad deben reunirse, al menos, los siguientes dos aspectos: a) Que se haya llevado a cabo un proceso legislativo (criterio formal); y b) Que la modificación normativa sea sustantiva o material. El primer aspecto conlleva el desahogo y agotamiento de las diferentes fases o etapas del procedimiento legislativo: iniciativa, dictamen, discusión, aprobación, promulgación y publicación; mientras que el segundo, consistente en que la modificación sea sustantiva o material, se actualiza cuando existan verdaderos cambios normativos que modifiquen la trascendencia, el contenido o el alcance del precepto, de este modo una modificación al sentido normativo será un nuevo acto

legislativo. Este nuevo entendimiento, pretende que a través de la vía de acción de inconstitucionalidad se controlen cambios normativos reales que afecten la esencia de la institución jurídica que se relacione con el cambio normativo al que fue sujeto y que deriva precisamente del producto del órgano legislativo, y no sólo cambios de palabras o cuestiones menores propias de la técnica legislativa tales como, por ejemplo, variación en el número de fracción o de párrafo de un artículo, el mero ajuste en la ubicación de los textos, o cambios de nombres de entes, dependencias y organismos. Tampoco bastará una nueva publicación de la norma para que se considere nuevo acto legislativo ni que se reproduzca íntegramente la norma general, pues se insiste en que la modificación debe producir un efecto normativo en el texto de la disposición al que pertenece el propio sistema.

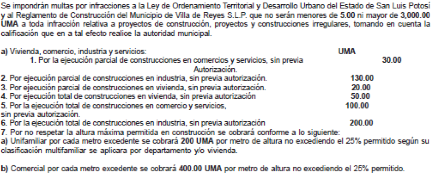

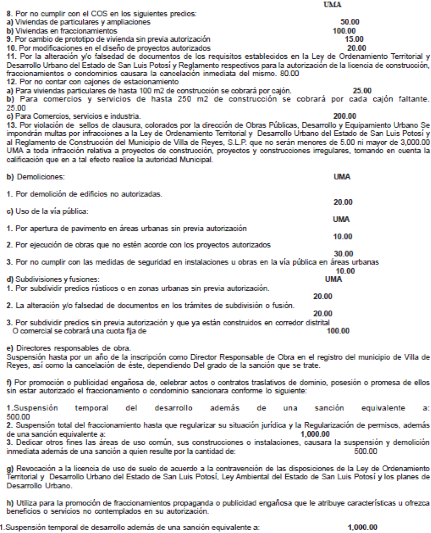

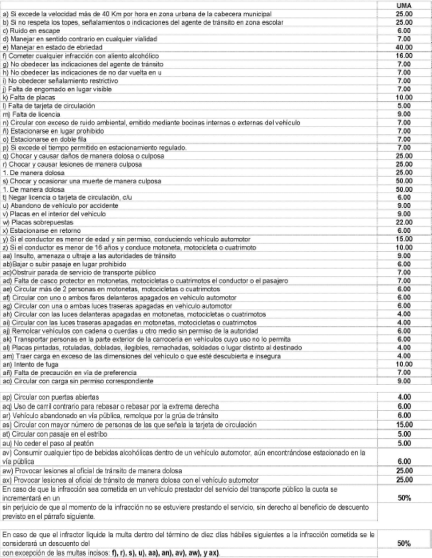

16. El promovente impugnó, entre otros, el artículo 44, apartado relativo a multas de policía y tránsito, incisos k) a ba), de la Ley de Ingresos del Municipio de Villa de Reyes, San Luis Potosí, para el ejercicio fiscal del año 2019, publicada en el periódico oficial de la entidad el diez de enero del dos mil diecinueve y que a esa fecha establecía:

TÍTULO SEXTO DE LOS APROVECHAMIENTOS CAPÍTULO I MULTAS

ADMINISTRATIVAS

Artículo 44. Constituyen multas administrativas a favor del fisco municipal las siguientes:

Multas de policía y tránsito. Los ingresos de este ramo provienen de las que se impongan por las autoridades correspondientes y en uso de sus facultades, por violación a las leyes, reglamentos y Bando de Policía y Gobierno, relativos, las que no podrán ser mayores a las señaladas en el artículo 21 de la Constitución General de la República, y se cobrarán conforme a los siguientes costos:

(...)

17. En términos del artículo 88 del Código Federal de Procedimientos Civiles, aplicable de manera supletoria en la materia, constituye un hecho notorio que el dieciséis de abril del dos mil diecinueve

se publicó en el Periódico Oficial del Gobierno del Estado de San Luis Potosí el Decreto 0155 por el que se reforman las tablas contenidas, entre otros, en el artículo 44 de la referida ley de ingresos para quedar de la manera siguiente:

TÍTULO SEXTO DE LOS APROVECHAMIENTOS CAPÍTULO I MULTAS

ADMINISTRATIVAS

Artículo 44. Constituyen multas administrativas a favor del fisco municipal las siguientes:

Multas de policía y tránsito. Los ingresos de este ramo provienen de las que se impongan por las autoridades correspondientes y en uso de sus facultades, por violación a las leyes, reglamentos y Bando de Policía y Gobierno, relativos, las que no podrán ser mayores a las señaladas en el artículo 21 de la Constitución General de la República, y se cobrarán conforme a los siguientes costos:

(...)

18. La expedición de este decreto derivó del procedimiento legislativo llevado a cabo por el Congreso del Estado con motivo de la iniciativa presentada por la Presidenta Municipal de Villa de Reyes el siete de febrero del dos mil diecinueve, turnada el catorce siguiente a la Comisión Primera de Hacienda y Desarrollo Municipal, la cual la dictaminó como procedente y fue sesionada y aprobada por el Pleno del Congreso el siete de marzo del año en curso y, como se dijo, publicada el dieciséis de abril siguiente en el periódico oficial de la entidad.

19. Como se ve, en virtud de dicho decreto se estableció la cuota aplicable para las conductas infractoras contenidas desde el primero de los decretos mencionados e impugnado en esta vía.

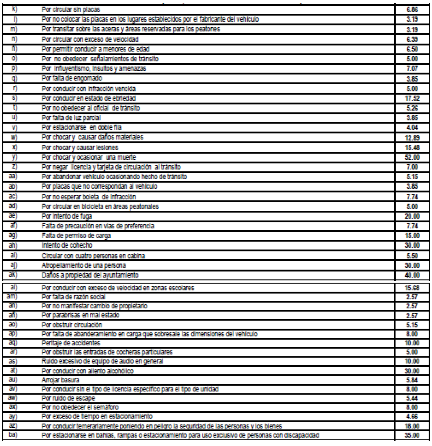

20. Bastan las explicaciones dadas para concluir que en el caso se cumplen los requisitos formal y material que alude la jurisprudencia transcrita para considerar que se está en presencia de un nuevo acto legislativo, pues la disposición en comento fue modificada para incluir los montos aplicables a las conductas infractoras ahí identificadas, a fin de subsanar la omisión contenida en el decreto aquí controvertido, todo ello a través del procedimiento legislativo correspondiente, lo que ocasionó una nueva disposición que pudo ser controvertida en el momento procesal oportuno.

21. En las relatadas circunstancias, con fundamento en el artículo 20, fracción II, en relación con el

diverso 19, fracción V, de la ley reglamentaria aplicable, lo que se impone es sobreseer en la acción de inconstitucionalidad respecto del artículo 44, apartado relativo a multas de policía y tránsito, incisos k) a ba), de la Ley de Ingresos del Municipio de Villa de Reyes, San Luis Potosí, para el ejercicio fiscal del año 2019, publicado en el periódico oficial de la entidad el diez de enero del dos mil diecinueve.

B. PROPUESTA POR LAS PARTES

22. El Poder Ejecutivo del Estado afirma que la acción es improcedente contra los actos que se le reclaman consistentes en la promulgación y orden de publicación de los decretos que contienen las normas controvertidas, pues la promovente omitió proponer vicios propios en su contra.

23. Dice que si se toma en cuenta que las disposiciones jurídicas pueden combatirse por vicios formales y/o materiales, es claro que debe sobreseerse en la acción que nos ocupa, pues la accionante no propuso conceptos de invalidez tendentes a controvertir los actos formales que le atribuye.

24. Los artículos 61, fracción II, y 64, primer párrafo, de la Ley Reglamentaria aplicable establecen que en su demanda la promovente debe indicar, entre otras cosas, los órganos legislativos y ejecutivo que hayan emitido y promulgado las normas generales impugnadas, a quienes durante el procedimiento se les requerirá un informe que contenga las razones y fundamentos tendentes a evidenciar su validez o la improcedencia del medio de impugnación.

25. Lo expuesto evidencia que como el ejecutivo local tiene injerencia en el procedimiento legislativo de las normas generales impugnadas, está invariablemente implicado en su validez, de modo que debe acudir a la acción a fin de justificar su constitucionalidad, independientemente de si la accionante propone o no vicios propios contra los actos que específicamente le atribuye.

26. Además, al impugnarse una norma de carácter general se entiende que está integrada por todas las etapas del proceso legislativo que le dio origen o que motivó su modificación o reforma, de modo que deben considerarse los actos que integran ese proceso como una unidad y no separarlos.

27. Corrobora lo expuesto, la jurisprudencia P./J. 38/2010 del Pleno de esta Suprema Corte de Justicia de la Nación, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXXI, abril de 2010, página 1419, que establece:

ACCIÓN DE INCONSTITUCIONALIDAD. DEBE DESESTIMARSE LA CAUSA DE IMPROCEDENCIA PLANTEADA POR EL PODER EJECUTIVO LOCAL EN QUE ADUCE QUE AL PROMULGAR Y PUBLICAR LA NORMA IMPUGNADA SÓLO ACTUÓ EN CUMPLIMIENTO DE SUS FACULTADES. Si en una acción de inconstitucionalidad el Poder Ejecutivo Local plantea que dicho medio de control constitucional debe sobreseerse por lo que a dicho Poder corresponde, en atención a que la promulgación y publicación de la norma impugnada las realizó conforme a las facultades que para ello le otorga algún precepto, ya sea de la Constitución o de alguna ley local, debe desestimarse la causa de improcedencia planteada, pues dicho argumento no encuentra cabida en alguna de las causales previstas en el artículo 19 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, al cual remite el numeral 65 del mismo ordenamiento, este último, en materia de acciones de inconstitucionalidad. Lo anterior es así, porque el artículo 61, fracción II, de la referida Ley, dispone que en el escrito por el que se promueva la acción de inconstitucionalidad deberán señalarse los órganos legislativo y ejecutivo que hubieran emitido y promulgado las normas generales impugnadas y su artículo 64, primer párrafo, señala que el Ministro instructor dará vista al órgano legislativo que hubiere emitido la norma y al ejecutivo que la hubiere promulgado, para que dentro del plazo de 15 días rindan un informe que contenga las razones y fundamentos tendentes a sostener la validez de la norma general impugnada o la improcedencia de la acción. Esto es, al tener injerencia en el proceso legislativo de las normas generales para otorgarle plena validez y eficacia, el Poder Ejecutivo Local se encuentra invariablemente implicado en la emisión de la norma impugnada en la acción de inconstitucionalidad, por lo que debe responder por la conformidad de sus actos frente a la Constitución General de la República.

28. Ante lo infundado de la causa de improcedencia propuesta y al no existir alguna otra, corresponde resolver el fondo de la acción.

VI. PRECISIÓN DE NORMAS

29. Antes de emprender el estudio y solución anunciados conviene precisar que de la lectura integral de la demanda se advierte que la promovente propone seis temas: I. Multas fijas; II. Derecho a la intimidad y libertad de reunión; III. Derecho a la identidad; IV. Seguridad jurídica; V. Acceso a la información; y VI. Justicia tributaria, a la luz de los cuales controvierte las normas siguientes:

| TEMA

| PRECEPTOS IMPUGNADOS

|

| I. MULTAS FIJAS

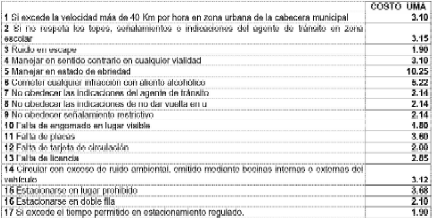

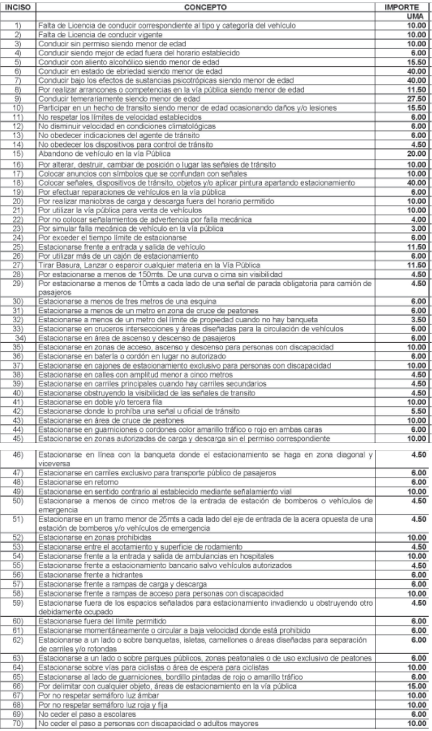

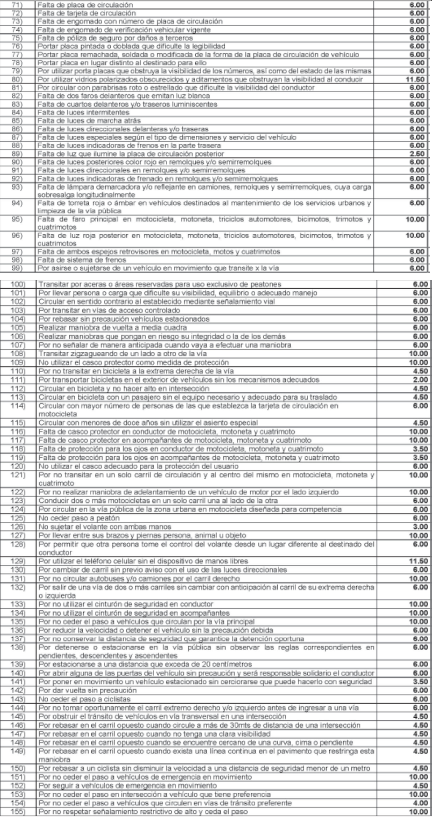

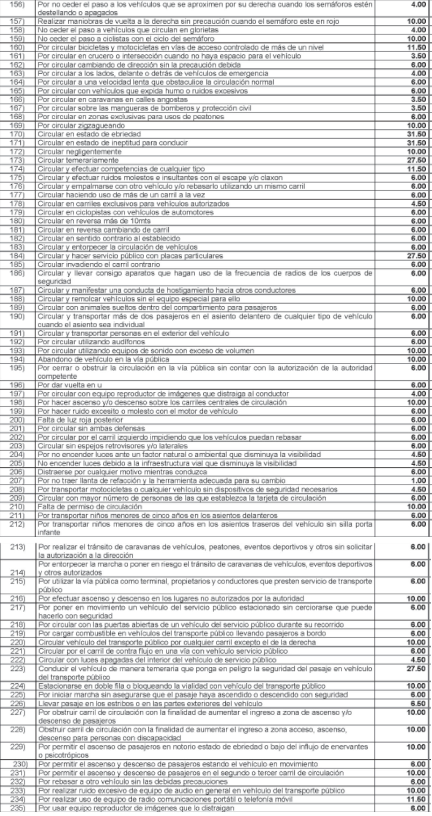

| 1. Artículo 47, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Ahualulco, S.L.P., para el Ejercicio Fiscal 2019. 2. Artículo 43, fracciones I y V, de la Ley de Ingresos del Municipio de Aquismón, S.L.P., para el Ejercicio Fiscal 2019. 3. Artículo 44, fracciones I y V, de la Ley de Ingresos del Municipio de Armadillo de los Infante, S.L.P., para el Ejercicio Fiscal 2019. 4. Artículo 43, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Axtla de Terrazas, S.L.P., para el Ejercicio Fiscal 2019. 5. Artículo 39, fracciones I y II, de la Ley de Ingresos del Municipio de Cárdenas, S.L.P., para el Ejercicio Fiscal 2019. 6. Artículo 48, fracciones I, II y V, de la Ley de Ingresos del Municipio de Catorce, S.L.P., para el Ejercicio Fiscal 2019. 7. Artículo 44 de la Ley de Ingresos del Municipio de Cedral, S.L.P., para el Ejercicio Fiscal del Año 2019. 8. Artículo 42, fracciones I, II, IV y V, de la Ley de Ingresos del Municipio de Cerritos, S.L.P., para el Ejercicio Fiscal 2019. 9. Artículo 44, fracciones I, V, y VI, de la Ley de Ingresos del Municipio de Cerro de San Pedro, S.L.P., para el Ejercicio Fiscal 2019. 10. Artículo 43, fracciones I, II, V, y VI, de la Ley de Ingresos del Municipio de Charcas, S.L.P., para el Ejercicio Fiscal 2019. 11. Artículo, 48, fracciones, I, II y VI, de la Ley de Ingresos del Municipio de Ciudad del Maíz, S.L.P., para el Ejercicio Fiscal 2019. 12. Artículo 42, fracciones I, II, numerales 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 13, 14, 15, 16, 18, 23, 25, 26, 27, 28, 34, 40, 41, 44, 48, 49, 52, 53, 54, 55, 57, 70, 71, 72, 74 y 75; V, VI, de la Ley de Ingresos del Municipio de Ciudad Fernández, S.L.P., para el Ejercicio Fiscal 2019. 13. Artículo 47, fracciones I, III y VII, Ley de Ingresos del Municipio de Ciudad Valles, S.L.P., para el Ejercicio Fiscal 2019. 14. Artículo 47, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Coxcatlán, S.L.P., para el Ejercicio Fiscal 2019. 15. Artículo 42, fracciones I, II, incisos a), b), c), d), e), f) y g), III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII, XIV, XV, XVI, XVII y XXI, de la Ley de Ingresos del Municipio de Ébano, S.L.P., para el Ejercicio Fiscal 2019. 16. Artículo 45, fracciones I y IV, de la Ley de Ingresos del Municipio de Guadalcázar, S.L.P., para el Ejercicio Fiscal 2019. 17. Artículo 40, fracción I, de la Ley de Ingresos del Municipio de Lagunillas S.L.P. para el ejercicio fiscal del año 2019. 18. Artículo 52, fracciones I, II y IV, incisos b) y c), de la Ley de Ingresos del Municipio de Matehuala, S.L.P., para el Ejercicio Fiscal 2019. 19. Artículo 47, fracciones I, II, III, VI y VII, de la Ley de Ingresos del Municipio de Matlapa, S.L.P, para el Ejercicio Fiscal del año 2019. |

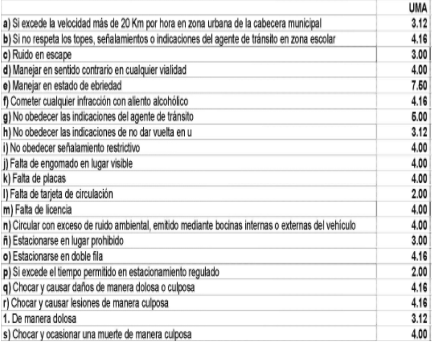

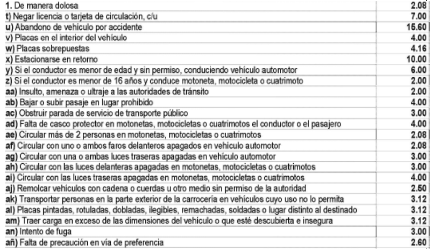

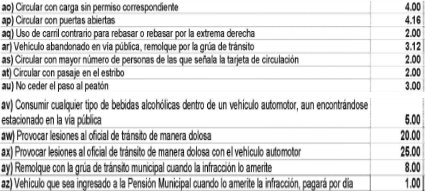

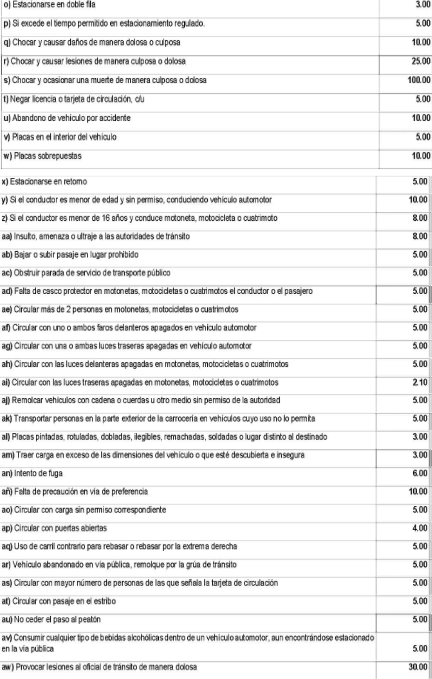

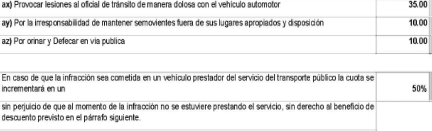

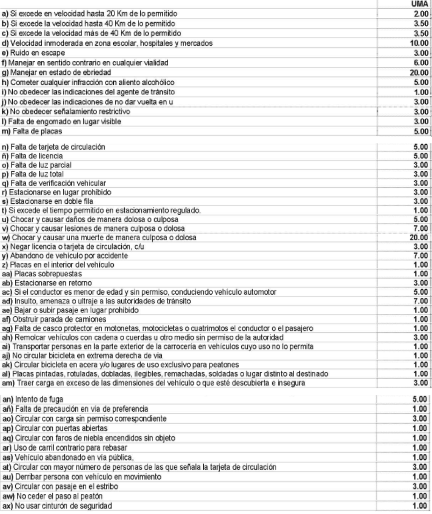

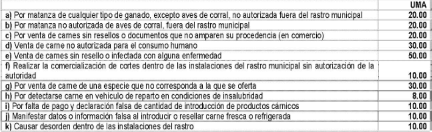

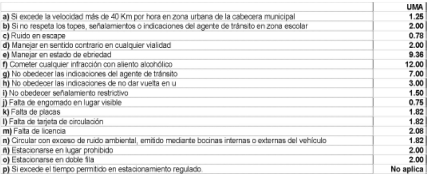

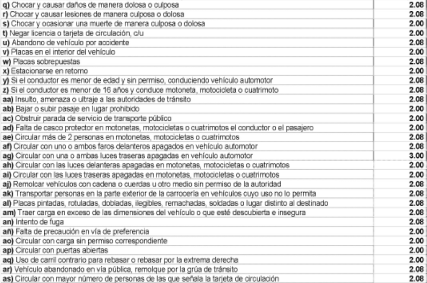

| | 20. Artículo 45, fracciones I, IV y V, de la Ley de Ingresos del Municipio de Moctezuma, S.L.P., para el Ejercicio Fiscal 2019. 21. Artículo 42, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de El Naranjo, S.L.P., para el Ejercicio Fiscal del Año 2019. 22. Artículo 41, fracciones I, y II, incisos a), c), d), e), f), g), h), i), j), k), de la Ley de Ingresos del Municipio de Rayón, S.L.P., para el Ejercicio Fiscal 2019 23. Artículo 43, fracciones I, II, VI, numerales 1, 2, 3, 4, 7, 8, 9, 11, 16, 18, 19, 22, 23, 24, 25, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 40, 42, 43, 44, 45, 46, 47, 51 y 53; VIII, numerales 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 13, 14, 15, 16, 17, 18, 19, 21, 26, 28, 29, 30, 31, 43, 44, 47, 51, 52, 55, 56, 57, 58, 60, 73, 74, 75, 77, 78 y 79, de la Ley de Ingresos del Municipio de Rioverde, S.L.P., para el Ejercicio Fiscal 2019. 24. Artículo 48, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Salinas, S.L.P., para el Ejercicio Fiscal del Año 2019. 25. Artículo 46, fracciones I, IV y V, de la Ley de Ingresos del Municipio de San Antonio, S.L.P, para el Ejercicio Fiscal del año 2019. 26. Artículo 43, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de San Ciro de Acosta, S.L.P, para el Ejercicio Fiscal del año 2019. 27. Artículo 46, fracciones I, III, IV, XIII, y XIV, Ley de Ingresos del Municipio de San Luis Potosí, S.L.P., para el Ejercicio Fiscal 2019. (Decretos 0081 y 0082) 28. Artículo 48, fracciones I, V y VI, de la Ley de Ingresos del Municipio de San Nicolás Tolentino, S.L.P, para el Ejercicio Fiscal del año 2019. 29. Artículo 49, fracción I, de la Ley de Ingresos del Municipio de Santa María del Río, S.L.P., para el Ejercicio Fiscal del Año 2019. 30. Artículo 47, fracciones I, incisos a), b), c), d), e), f), g), h), i), j), k), I), m), n), ñ), o), p), q), r), s), t), u), v), w), y), z), aa), ab), ac), ad), ae), af), ag), ah), ai), aj), ak), al), am), an), añ), ao), ap), aq), ar), as), at), au), aw), ax), ay), az), II y V, de la Ley de Ingresos del Municipio de Santo Domingo, S.L.P., para el Ejercicio Fiscal del Año 2019. |

| | 31. Artículo 46, fracciones I, III, V, VII, incisos a), b), c), d), e), f), g) y h), VIII y IX, de la Ley de Ingresos del Municipio de Soledad de Graciano Sánchez, S.L.P., para el Ejercicio Fiscal 2019. 32. Artículo 46, fracciones I, II y V, de la Ley de Ingresos del Municipio de Tamasopo, S.L.P., para el Ejercicio Fiscal 2019. 33. Artículo 41, fracciones I, II, IV y XII, de la Ley de Ingresos del Municipio de Tamazunchale, S.L.P., para el Ejercicio Fiscal 2019. 34. Artículo 31, fracción I, de la Ley de Ingresos del Municipio de Tampacán, S.L.P., para el Ejercicio Fiscal 2019. 35. Artículo 37, fracciones I, incisos a), b), c), e), f), g), h), i), j), k), I), m), n), ñ), o), p), q), r), s), t), u), v), w), x), y), z), aa), ab), ac), ad), ae), af), ag), ah), ai), aj), ak), al), am), an), añ), ao), ap), aq), ar), as), at), au), av), aw), ax), ay), az), IV y V, de la Ley de Ingresos del Municipio de Tampamolón Corona, S.L.P., para el Ejercicio Fiscal del Año 2019. 36. Artículo 43, fracciones I, II, III, VIII y IX, de la Ley de Ingresos del Municipio de Tamuín, S.L.P., para el Ejercicio Fiscal 2019. 37. Artículo 48, fracciones I, II, V y VI, incisos b), d), e), f), h), i), j), I), m), n), ñ), o), p), q), r), s), u), v), w), x), y), z), de la Ley de Ingresos del Municipio de Tanlajás, S.L.P., para el Ejercicio Fiscal del Año 2019. 38. Artículo 24, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Tancanhuitz, S.L.P., para el Ejercicio Fiscal 2019. 39. Artículo 36, fracciones I y II, de la Ley de Ingresos del Municipio de Tanquian de Escobedo, S.L.P., para el Ejercicio Fiscal 2019. 40. Artículo 49, fracciones I, II y V, de la Ley de Ingresos del Municipio de Tierra Nueva, S.L.P., para el ejercicio Fiscal del año 2019. 41. Artículo 46, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Vanegas, S.L.P, para el Ejercicio Fiscal del año 2019. 42. Artículo 46, fracciones I, II, y V, de la Ley de Ingresos del Municipio de Venado, S.L.P., para el ejercicio Fiscal del año 2019. 43. Artículo 42, fracciones I, II, VI y VII, de la Ley de Ingresos del Municipio de Villa de Arista, S.L.P., para el ejercicio Fiscal del año 2019. 44. Artículo 48, fracciones I, II, V, y VI, de la Ley de Ingresos del Municipio de Villa de Arriaga, S.L.P, para el ejercicio Fiscal del año 2019. 45. Artículo 45, fracciones I y IV, de la Ley de Ingresos del Municipio de Villa de Guadalupe, S.L.P., para el ejercicio Fiscal del año 2019. 46. Artículo 42, fracciones V y VI, de la Ley de Ingresos del Municipio de Villa de la Paz, S.L.P., para el ejercicio Fiscal del año 2019. 47. Artículo 43, fracciones I y III, de la Ley de Ingresos del Municipio de Villa de Ramos, S.L.P, para el Ejercicio Fiscal del año 2019. 48. Artículo 44, de la Ley de Ingresos del Municipio de Villa de Reyes, S.L.P, para el ejercicio Fiscal del año 2019. 49. Artículo 45, fracciones I, II y V, de la Ley de Ingresos del Municipio de Villa Hidalgo, S.L.P. para el ejercicio Fiscal del año 2019. 50. Artículo 46, fracción I, de la Ley de Ingresos del Municipio de Villa Juárez, S.L.P. para el ejercicio Fiscal del año 2019. 51. Artículo 47, fracciones I, II, III, VII y VIII, de la Ley de Ingresos del Municipio de Xilitla, S.L.P., para el Ejercicio Fiscal 2019. 52. Artículo 47, fracciones I, II, V, VI, VII, VIII, IX, X y XI, de la Ley de Ingresos del Municipio de Zaragoza, S.L.P., para el Ejercicio Fiscal 2019. |

| II. DERECHO A LA

INTIMIDAD Y LIBERTAD

DE REUNIÓN

| 1. Artículo 37, fracción X, de la Ley de Ingresos del Municipio de Alaquines, S.L.P., para el Ejercicio Fiscal 2019. 2. Artículo 37, fracción VIII, incisos a) y b), de la Ley de Ingresos del Municipio de Salinas, S.L.P., para el Ejercicio Fiscal del Año 2019. 3. Artículo 32, fracción X, incisos a), b) y d), de la Ley de Ingresos del Municipio de San Ciro de Acosta, S.L.P, para el Ejercicio Fiscal del año 2019. 4. Artículo 36, fracción VII, inciso d) de la Ley de Ingresos del Municipio de Venado, S.L.P., para el ejercicio Fiscal del año 2019. |

| III. DERECHO A LA

IDENTIDAD

| 1. Artículo 21, fracción XII, de la Ley de Ingresos del Municipio de Rioverde, S.L.P., para el Ejercicio Fiscal 2019. 2. Artículo 46, fracción XVIII, de la Ley de Ingresos del Municipio de San Luis Potosí, S.L.P., para el Ejercicio Fiscal 2019. 3. Artículo 26, fracción XI, de la Ley de Ingresos del Municipio de Vanegas, S.L.P, para el Ejercicio Fiscal del año 2019. 4. Artículo 22, fracción VI, inciso f), de la Ley de Ingresos del Municipio de Villa de Arista, S.L.P., para el ejercicio Fiscal del año 2019. 5. Artículo 26, fracción XI, de la Ley de Ingresos del Municipio de Villa Hidalgo, S.L.P. para el ejercicio Fiscal del año 2019. |

| IV. SEGURIDAD

JURÍDICA

| 1. Artículo 44, fracción I, numeral 30, de la Ley de Ingresos del Municipio de Cedral, S.L.P., para el Ejercicio Fiscal del Año 2019. (el documento en el artículo está incompleto). 2. Artículo, 48, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Ciudad del Maíz, S.L.P., para el Ejercicio Fiscal 2019. 3. Artículo 42, fracción I, inciso z), de la Ley de Ingresos del Municipio de El Naranjo, S.L.P., para el Ejercicio Fiscal del Año 2019. 4. Artículo 40, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Lagunillas S.L.P. para el ejercicio fiscal del año 2019. 5. Artículo 47, fracciones I, inciso aa) y II, incisos b) y e), de la Ley de Ingresos del Municipio de Matlapa, S.L.P, para el ejercicio fiscal del año 2019. 6. Artículo 48, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Salinas, S.L.P., para el Ejercicio Fiscal del Año 2019. 7. Artículo 46, fracciones I, inciso aa), de la Ley de Ingresos del Municipio de San Antonio, S.L.P, para el Ejercicio Fiscal del año 2019. 8. Artículo 43, fracciones I, inciso aa), de la Ley de Ingresos del Municipio de San Ciro de Acosta, S.L.P, para el Ejercicio Fiscal del año 2019. 9. Artículo 48, fracciones I, inciso aa), de la Ley de Ingresos del Municipio de San Nicolás Tolentino, S.L.P, para el Ejercicio Fiscal del año 2019. 10. Artículo 47, fracciones I, inciso aa), de la Ley de Ingresos del Municipio de Santo Domingo, S.L.P., para el Ejercicio Fiscal del Año 2019. 11. Artículo 37, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Tampamolón Corona, S.L.P., para el Ejercicio Fiscal del Año 2019. 12. Artículo 48, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Tanlajás, S.L.P., para el Ejercicio Fiscal del Año 2019. 13. Artículo 46, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Vanegas, S.L.P, para el Ejercicio Fiscal del año 2019. 14. Artículo 43, fracción I, inciso aa), de la Ley de Ingresos del Municipio de Villa de Ramos, S.L.P, para el Ejercicio Fiscal del año 2019. |

| V. ACCESO A LA

INFORMACIÓN

| 1. Artículo 37, fracción X, inciso d), de la Ley de Ingresos del Municipio de Matlapa, S.L.P, para el Ejercicio Fiscal del año 2019. 2. Artículo 34, fracción VII, inciso c), de la Ley de Ingresos del Municipio de Villa de Ramos, S.L.P, para el Ejercicio Fiscal del año 2019. |

| VI. JUSTICIA

TRIBUTARIA

| 1. Artículo 36, último párrafo, de la Ley de Ingresos del Municipio de Salinas, S.L.P., para el Ejercicio Fiscal del Año 2019. |

30. Por cuestión de método, se dividirá el estudio en los temas antes identificados, en los que, en cada uno se explicará, primero, el marco constitucional y legal aplicables y, posteriormente, se analizarán los preceptos controvertidos.

VII. ESTUDIO DE FONDO

TEMA I. MULTAS FIJAS

31. En su primer concepto de invalidez la accionante afirma que las normas que en este apartado controvierte violan los artículos 14, 16 y 22 constitucionales, porque prevén sanciones desproporcionales, absolutas e inflexibles que no atienden a la gravedad de la falta ni al daño causado, circunstancia que impide su individualización, originando que sean excesivas.

32. Explica que el artículo 22 constitucional es aplicable a cualquier tipo de multa, aunado a que los principios de justicia penal son aplicables en el derecho administrativo sancionador, razón por la que es clara la inconstitucionalidad de las normas controvertidas que prevén multas fijas.

33. Agrega que si bien el legislador tiene libertad configurativa respecto a los bienes jurídicos tutelados, las conductas prohibidas y las sanciones aplicables, lo objetivamente cierto es que no es absoluta, sino que debe respetar los principios y derechos constitucionales, como el de proporcionalidad de las sanciones y la razonabilidad jurídica.

34. Para resolver sus argumentos conviene tener en cuenta que el artículo 22, párrafo primero, constitucional reconoce que en nuestro país quedan prohibidas, entre otras, las multas excesivas y que toda pena debe ser proporcional al delito que sancione y al bien jurídico afectado.

35. Al interpretar dicho precepto, este Tribunal Pleno ha establecido que las leyes que establecen multas deben contener las reglas adecuadas para que las autoridades impositoras tengan la posibilidad de fijar su monto o cuantía tomando en cuenta la gravedad de la infracción, la capacidad económica del infractor, la reincidencia en la conducta que la motiva y, en fin, todas aquellas circunstancias que tiendan a individualizarla, obligación del legislador que deriva de los artículos 22 y 31, fracción IV, de la Constitución Federal pues el primero, como ya se dijo, prohíbe las multas excesivas y desproporcionales, mientras que el segundo aporta el concepto de proporcionalidad en materia tributaria.

36. En ese orden de ideas, este Pleno ha determinado que el establecimiento de multas fijas es contrario a tales disposiciones constitucionales porque al aplicarse a todos por igual de manera invariable e inflexible, propicia excesos autoritarios y tratamiento desproporcionado a los particulares.

37. Sirve de apoyo a lo anterior, los criterios que informan las tesis de jurisprudencia P./J. 9/95 y P./J. 10/95, de este Pleno, publicadas en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo II, julio de 1995, páginas 5 y 19, respectivamente, que establecen:

MULTA EXCESIVA. CONCEPTO DE. De la acepción gramatical del vocablo "excesivo", así como de las interpretaciones dadas por la doctrina y por la Suprema Corte de Justicia de la Nación, para definir el concepto de multa excesiva, contenido en el artículo 22 constitucional, se pueden obtener los siguientes elementos: a) Una multa es excesiva cuando es desproporcionada a las posibilidades económicas del infractor en relación a la gravedad del ilícito; b) Cuando se propasa, va más adelante de lo lícito y lo razonable; y c) Una multa puede ser excesiva para unos, moderada para otros y leve para muchos. Por lo tanto, para que una multa no sea contraria al texto constitucional, debe establecerse en la ley que la autoridad facultada para imponerla, tenga posibilidad, en cada caso, de determinar su monto o cuantía, tomando en cuenta la gravedad de la infracción, la capacidad económica del infractor, la reincidencia, en su caso, de éste en la comisión del hecho que la motiva, o cualquier otro elemento del que pueda inferirse la gravedad o levedad del hecho infractor, para así determinar individualizadamente la multa que corresponda.

MULTAS FIJAS. LAS LEYES QUE LAS ESTABLECEN SON INCONSTITUCIONALES. Esta Suprema Corte ha establecido que las leyes, al establecer multas, deben contener las reglas adecuadas para que las autoridades impositoras tengan la posibilidad de fijar su monto o cuantía,

tomando en cuenta la gravedad de la infracción, la capacidad económica del infractor, la reincidencia de éste en la conducta que la motiva y, en fin, todas aquellas circunstancias que tiendan a individualizar dicha sanción, obligación del legislador que deriva de la concordancia de los artículos 22 y 31, fracción IV, de la Constitución Federal, el primero de los cuales prohíbe las multas excesivas, mientras el segundo aporta el concepto de proporcionalidad. El establecimiento de multas fijas es contrario a estas disposiciones constitucionales, por cuanto al aplicarse a todos por igual, de manera invariable e inflexible, propicia excesos autoritarios y tratamiento desproporcionado a los particulares.

38. Asimismo, este Pleno ha resuelto que una multa es acorde al texto constitucional cuando el legislador establece en la norma sancionadora cantidades mínimas y máximas, lo que permite a la autoridad facultada para imponerla determinar su monto de acuerdo a las circunstancias personales del infractor, tomando en cuenta su capacidad económica y la gravedad de la violación. Este criterio se recoge en la tesis P./J. 17/2000, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XI, marzo de 2000, página 59, que establece:

MULTAS. NO TIENEN EL CARÁCTER DE FIJAS LAS ESTABLECIDAS EN PRECEPTOS QUE PREVÉN UNA SANCIÓN MÍNIMA Y UNA MÁXIMA. El establecimiento de multas fijas es contrario a los artículos 22 y 31, fracción IV, de la Constitución, por cuanto que al aplicarse a todos los infractores por igual, de manera invariable e inflexible, propicia excesos autoritarios y tratamiento desproporcionado a los particulares. En virtud de ello, los requisitos considerados por este Máximo Tribunal para estimar que una multa es acorde al texto constitucional, se cumplen mediante el establecimiento, en la norma sancionadora, de cantidades mínimas y máximas, lo que permite a la autoridad facultada para imponerla, determinar su monto de acuerdo a las circunstancias personales del infractor, tomando en cuenta su capacidad económica y la gravedad de la violación.

39. Los criterios antes reproducidos se emitieron en virtud de juicios de amparo directo e indirecto que en revisión conoció esta Suprema Corte de Justicia de la Nación y en que se tildaron de inconstitucionales diversos preceptos de naturaleza fiscal, cuya aplicación derivó del ejercicio de facultades de comprobación.

40. Al resolver dichos asuntos, este Alto Tribunal estableció, en lo que interesa, que no basta que el ordenamiento respectivo otorgue a la autoridad sancionadora la posibilidad de individualizar la multa aplicable a través de determinar la correspondencia entre su cuantía y las condiciones económicas del infractor, sino que es necesario que pueda tomar en cuenta la gravedad de la falta o su grado de responsabilidad, pues sólo de esa manera se daría al interesado la oportunidad de demostrar si tuvo o no la intención de causar daño al incurrir en la conducta prohibida.

41. En aquellos precedentes en que se analizó el artículo 76 del Código Fiscal de la Federación vigente hasta el treinta y uno de diciembre de mil novecientos ochenta y ocho, este Tribunal indicó que de su redacción se desprende que una misma infracción era sancionada con multas que iban del 50% (cincuenta por ciento), 100% (cien por ciento) al 150% (ciento cincuenta por ciento), sobre las contribuciones omitidas, en donde la cuantía de la multa no estaba referida a alguna circunstancia especial o individualizada del infractor, sino a la rapidez con la que decidía pagarla.

42. Se dijo que tal aspecto evidenciaba que un infractor de la misma naturaleza podía ser sancionado con multas diversas en su cuantía, dependiendo de la fecha en que decidiera pagar, de modo que la posibilidad de ser sancionado con una multa menor estaba condicionado no a la gravedad de la infracción o de las condiciones económicas del infractor, sino a su menor o mayor temor de tener que afrontar una multa que no podía pagar, lo que lo obligaba a pagarla más o menos pronto.

43. A partir de lo anterior, se concluyó que las multas que preveía el aludido precepto no eran excesivas por serlo los porcentajes ahí contenidos, sino por establecer un sistema rígido e inflexible para su imposición en que no se permitía a la autoridad ejercer su facultad sancionadora y, por ende, individualizar los montos aplicables.

44. Añadió el Pleno que hasta antes de la última reforma efectuada al artículo analizado, las autoridades únicamente aplicaban la multa de 150% (ciento cincuenta por ciento) de las contribuciones omitidas, pues en los casos del 50% (cincuenta por ciento) y del 100% (cien por ciento), no estaban obligadas a emitir resolución alguna en que fijaran la multa y, por ende, razonaran su monto.

45. De ahí que se afirmara que la introducción al Código Fiscal de la Federación del sistema de multas

fijas entonces controvertido, tuvo por finalidad que las autoridades administrativas no tuvieran el problema de razonar su monto, precisamente por ser fijos los porcentajes aplicables.

46. Finalmente, en todos esos precedentes se indicó que, en esencia, lo que pretendió el Poder Reformador de la Constitución con el contenido del artículo 22 constitucional es que las autoridades sancionadoras pudieran aplicar las multas conducentes a partir de considerar las circunstancias propias del caso tales como la gravedad de la infracción, la situación económica del infractor, su intencionalidad, su reincidencia, así como todas aquellos aspectos que pudieran individualizar la pena y, por ende, que no sea la misma para todos los que actualicen la situación de derecho castigada.

47. Lo expuesto evidencia que el criterio de multas fijas emitido por este Tribunal Pleno en mil novecientos noventa y cinco tiene su origen en juicios de amparo en que se controvirtieron multas del Código Fiscal de la Federación que, en ese entonces, preveía un sistema de sanciones caracterizado, principalmente, porque los porcentajes aplicables variaban dependiendo del momento en que el infractor cubriera el monto impuesto, no de sus circunstancias particulares, o bien, de aquellas que rodearon la conducta infractora que se pretendía castigar. De ahí que se concluyera que el sistema sancionador ahí analizado era fijo, al vedar a las autoridades la posibilidad de individualizar las multas atendiendo a las circunstancias particulares del contribuyente, la gravedad de la infracción, su grado de responsabilidad, entre otros aspectos.

48. En mayo del dos mil seis, al resolver, entre otras, la acción de inconstitucionalidad 9/2016, el Pleno aplicó el criterio comentado al establecer que el artículo 12 de la Ley de Ingresos para el Municipio de Comitán de Domínguez, Chiapas para el ejercicio fiscal del 2006 preveía una multa fija consistente en cien días de salario mínimo general vigente en dicha entidad a quienes destinen total o parcialmente para otros fines las superficies para estacionamiento de vehículos y a quienes realicen construcciones en los cajones destinados al estacionamiento de vehículos, además de cobrar al infractor el impuesto sustitutivo de estacionamiento y los recargos omitidos.

49. Por su parte, el veintitrés de enero del dos mil ocho, la Primera Sala de este Alto Tribunal resolvió la contradicción de tesis 99/2007, en la que determinó que el artículo 220, fracción IV, del Código Penal para el Distrito Federal, vigente a partir del diez de junio del dos mil seis, viola el diverso 22 constitucional al prever una sanción pecuniaria de cuatrocientos o seiscientos días multa.

50. Para arribar a esa conclusión, la Sala aludió a los precedentes antes comentados y precisó que en materia penal es de suma importancia poder graduar la pena o sanción aplicable atendiendo a los eventuales grados de culpabilidad que se actualicen.

51. Ahondó en que para la imposición de multas el código penal del entonces Distrito Federal adoptó el sistema escandinavo o de los días multa que tiene dos virtudes. La primera la gradualidad y la segunda la igualdad en la pena, pues el proceso para determinarla e imponerla se divide en dos fases. En la primera se pretende adecuar la pena a la gravedad del delito y de la conducta, razón por la que el juez fijará un número de días multa como castigo, mientras que en la segunda se pretende hacer efectivo el principio de igualdad de impacto en los sujetos, por lo que cada una de esas unidades de multa se convierte en una cantidad concreta de dinero a partir de realizar su conversión atendiendo a la capacidad económica del infractor, o sea, a su percepción diaria en el momento de la comisión del ilícito.

52. A partir de lo anterior, analizó la norma entonces controvertida concluyendo que si bien atendía a la capacidad económica del infractor puesto que la multa se establece a razón de días multa y, por ende, a la percepción neta diaria del inculpado, lo cierto es que como está establecida en cantidades fijas (cuatrocientos o seiscientos días multa), impide al aplicador tomar en cuenta, entre otras cosas, el grado de culpabilidad del sujeto, pues lo limitaba a sólo dos: el menor al que le correspondería la sanción mínima y el mayor al que le correspondería la multa de seiscientos días multa.

53. Indicó que no debía perderse de vista que aun cuando el grado de culpabilidad puede ir desde el mínimo hasta el máximo, ello no significa que existan sólo dos grados, sino que puede, por ejemplo, fijarse la media equidistante entre la mínima y la media, equidistante entre la media y la máxima, equidistante entre la mínima y la media pero más cercana a la mínima, etcétera.

54. De ahí que la Primera Sala estableciera que atendiendo a la inmensa gama de posibilidad que puede revestir el grado de culpabilidad de un sujeto en materia penal, es claro que el referido artículo 220, fracción IV, contiene una multa fija, pues establece cantidades inamovibles e invariables que no permiten graduar la sanción de acuerdo a dicho grado ni a las diversas circunstancias en que se cometió el ilícito que se pretende sancionar.

55. Máxime, dijo, que no debe perderse de vista que en materia penal uno de los elementos más relevantes en la imposición de las sanciones es el grado de culpabilidad, razón por la que ignorarlo o limitarlo a través del establecimiento de multas fijas, evidentemente contraviene el artículo 22 constitucional.

56. Derivado de esa determinación se emitió la tesis de jurisprudencia 1a./J. 14/2008, de la mencionada Primera Sala, publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXVII, abril de 2008, página 197, que establece:

MULTA FIJA. EL ARTÍCULO 220, FRACCIÓN IV, DEL CÓDIGO PENAL PARA EL DISTRITO FEDERAL VIGENTE A PARTIR DEL 10 DE JUNIO DE 2006, AL PREVER UNA SANCIÓN PECUNIARIA DE CUATROCIENTOS "O" SEISCIENTOS DÍAS MULTA, TRANSGREDE EL ARTÍCULO 22 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. El citado precepto constitucional prohíbe la imposición de multas excesivas, es decir, aquellas que no toman en cuenta la gravedad del ilícito, la capacidad económica del infractor o cualquier elemento tendente a demostrar la gravedad o levedad de la conducta que pretende sancionarse. Por tanto, el artículo 220, fracción IV, del Código Penal para el Distrito Federal vigente a partir del 10 de junio de 2006, al establecer que cuando el valor de lo robado exceda de setecientas cincuenta veces el salario mínimo se impondrá una sanción pecuniaria de cuatrocientos "o" seiscientos días multa, transgrede el artículo 22 constitucional en tanto impone una multa excesiva al contener cantidades fijas, pues impide al juzgador determinar su monto de acuerdo a las circunstancias en que se cometió el ilícito, obligándolo a aplicar estrictamente una u otra de las cantidades indicadas, no obstante que el artículo 72 del mencionado Código ordena que al imponer las penas el juzgador debe tomar en cuenta como elementos destacados la gravedad del ilícito y el grado de culpabilidad del agente.

57. Como se ve, los precedentes hasta aquí comentados derivaron de asuntos fiscales o penales en que se controvirtieron normas que contienen multas o sanciones pecuniarias cuya aplicación derivó del ejercicio de facultades de comprobación, o bien, de la sustanciación de un juicio en que el resolutor determinó lo conducente a partir de apreciar los hechos ocurridos y las conductas desplegadas, y valorar y juzgar las circunstancias particulares del caso a fin de imponer una sanción pecuniaria ejemplar, precisamente tomando en cuenta la gravedad de la conducta, el grado de responsabilidad, la situación económica del infractor, su intencionalidad, reincidencia, entre otros.

58. Es decir, las resoluciones de este Alto Tribunal en que se determinaron las características o aspectos que identifican a las multas excesivas por fijas, derivan de asuntos vinculados con la tramitación de un juicio o procedimiento seguido en forma de juicio en que era relevante el grado de responsabilidad y culpabilidad del sancionado y, por ende, la autoridad debía poner en práctica su libre apreciación para determinar la sanción pecuniaria aplicable, de modo que en todos esos asuntos era necesario que las normas conducentes previeran multas flexibles o que iban de mínimos a máximos, precisamente para que en ejercicio de esa potestad decisoria la autoridad pudiera imponer una multa acorde a las circunstancias del caso.

59. Tales precedentes se aplicaron en diversos tipos de asuntos, por ejemplo, aquellos vinculados con la responsabilidad administrativa de los servidores públicos en que la apreciación del resolutor sobre los hechos investigados es fundamental para determinar la sanción aplicable.

60. Cabe recalcar que todos esos precedentes se vinculan con la materia penal en que, evidentemente, es de suma importancia y trascendencia la apreciación de los hechos y de la conducta desplegada, o bien, con la fiscal derivado del ejercicio de facultades de comprobación, las cuales, como lo ha señalado la doctrina, se caracterizan porque el contribuyente se somete a un procedimiento rígido, se actualiza un concurso necesario del sujeto pasivo y el ejercicio de poderes especiales de los funcionarios correspondientes, la actividad del Estado se somete a planificación, se actualiza la comprobación e investigación universal de determinadas situaciones, se imputan subjetivamente hechos y se advierte la separación de las fases de inicio, instrucción y resolución en que se determinan las sanciones correspondientes.

61. De ahí que pueda afirmarse que el criterio de multas fijas antes explicado surgió de la aplicación de normas en procesos o procedimientos seguidos en forma de juicio en que se atribuyen subjetivamente hechos, se constata su realización y se dicta una resolución en que de manera

fundada y motivada se imponen las sanciones ejemplares correspondientes.

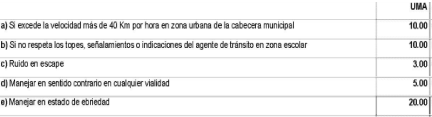

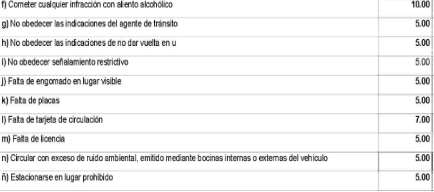

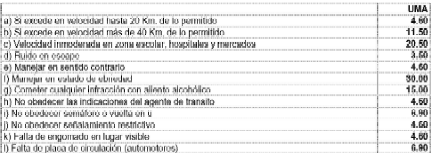

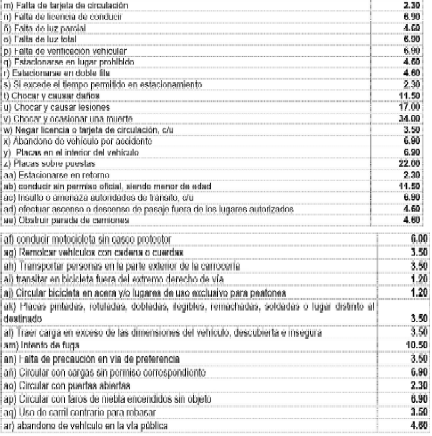

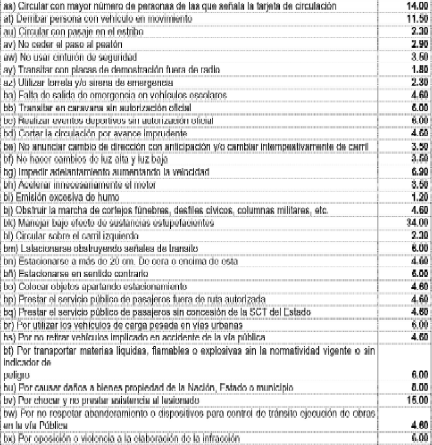

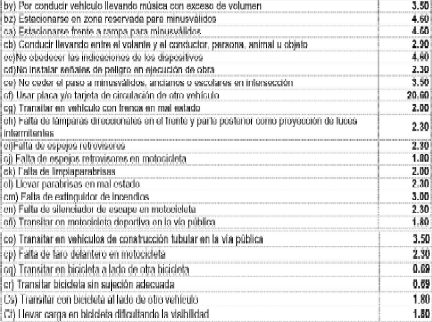

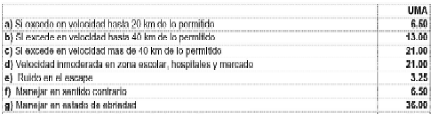

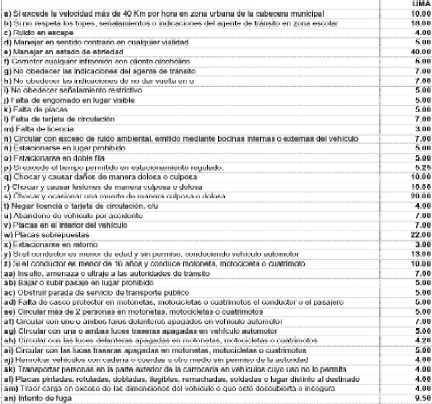

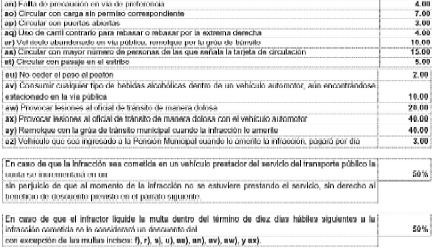

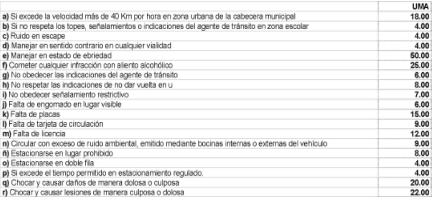

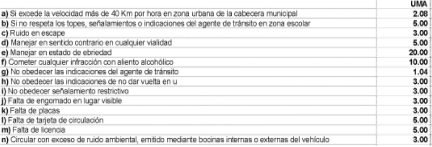

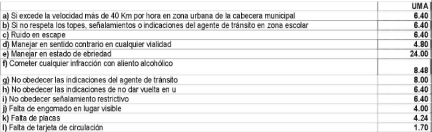

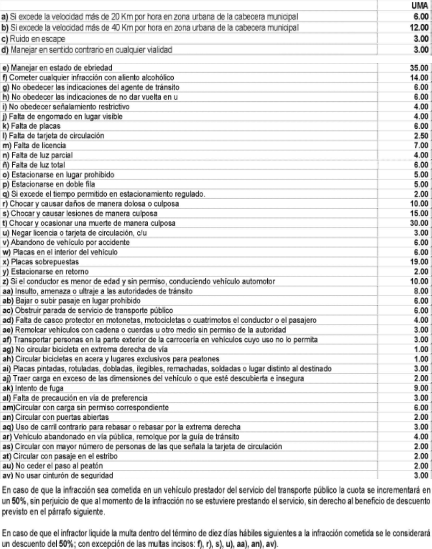

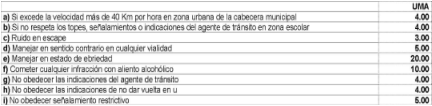

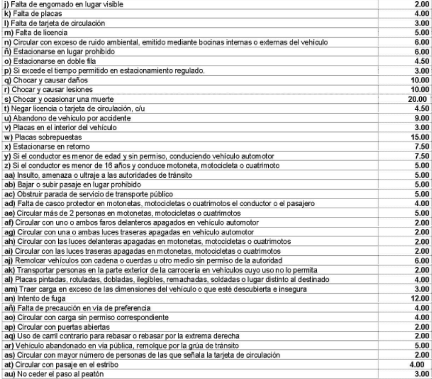

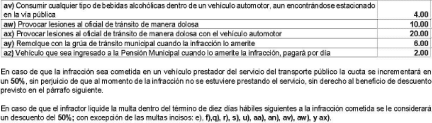

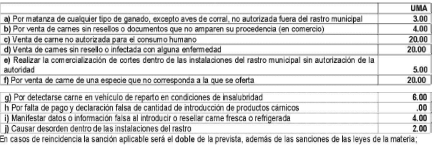

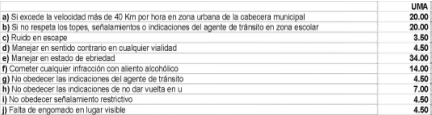

62. Por otra parte, al resolver el amparo en revisión 2495/97, el nueve de junio del dos mil, la Segunda Sala de este Alto Tribunal analizó el artículo 35, fracción II, de la Ley de Ingresos del Municipio de San Luis Potosí para el ejercicio fiscal de 1997 y concluyó que a pesar de que no prevé parámetros para determinar las multas de tránsito aplicables a los infractores, tal circunstancia no viola el artículo 22 constitucional.

63. Sustentó su decisión en que del análisis de la disposición entonces controvertida se advertía que contenía un minucioso sistema de imposición de multas a partir de diversos elementos que permitían determinar la gravedad o levedad de la conducta, atendiendo a la naturaleza de las infracciones de tránsito sancionadas y cuya finalidad es que la comunidad no resienta los daños graves que se puedan producir por los conductores de vehículos si no adquieren el hábito de respetar cotidianamente las disposiciones de tránsito establecidas al efecto.

64. Indicó que, por ejemplo, si se considera que el exceso de velocidad es un hecho notorio del que no necesariamente se sigue que se llegue a producir un daño en los bienes o en las personas de los integrantes de la sociedad, pero es evidente que si no se regula esa situación, señalando límites de velocidad según las características de avenidas y calles en que circulan los vehículos, así como otras circunstancias, como sería la proximidad de escuelas, se pondría a esa comunidad en riesgo serio de que acontecieran esos percances.

65. Igual sucede, dijo, con las prohibiciones de manejar con aliento alcohólico o en estado de embriaguez, pues cuando ello sucede no necesariamente se produce un accidente pero es indudable que pudiera propiciarlo. También lo ejemplificó con la exigencia de contar con una licencia, porque puede suceder que una persona no cuente con ella, e incluso, sea más experto en el manejo que muchas que lo poseen; también es factible que precisamente por tener pericia nunca llegue a tener un accidente ni a provocar daño a otros y no llegue a violar ninguna otra disposición de tránsito, pero para velar por el bien de la sociedad, las autoridades correspondientes deben certificar, a través del otorgamiento de la licencia, que se reúnen los atributos para conducir correctamente un vehículo.

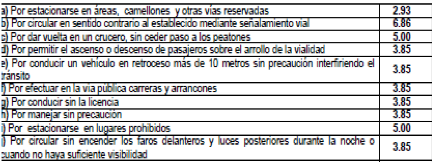

66. Estableció la Sala que si se examinaba con detenimiento la disposición impugnada se corroboraba lo dicho en cuanto a que no establece multas fijas sino un sistema que permite cuantificarlas en razón de las circunstancias que concurren en la comisión de una infracción, por ejemplo, tratándose de "exceso de velocidad" se aprecia que la multa fluctúa entre cien y cuatrocientos cincuenta pesos dependiendo del grado de exceso.

67. Además, precisó, basta que conforme al sentido común se determinen diferencias lógicas, aunado a que existen infracciones que no admiten una graduación atendible en una ley, tal es el caso de tener o no licencia, tener o no aliento alcohólico, estar o no en estado de embriaguez, tener o no tarjeta de circulación.

68. De ahí que concluyera que si se combinan esas diferentes conductas infractoras se logra con claridad la variación de las multas atendiendo a la naturaleza de las infracciones de tránsito de que se trata, lo que evidencia que el precepto entonces reclamado no estableciera multas fijas, sino sanciones pecuniarias aplicables a infracciones de tránsito que pudieran presentar variaciones atendiendo al tipo de conducta desplegada, o bien, que no admitieran graduación atendiendo al hecho sancionado.

69. El criterio comentado originó la tesis aislada 2a. XC/2000 de la Segunda Sala, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XII, agosto de 2000, página 369, que establece:

MULTAS FIJAS. NO LO SON LAS ESTABLECIDAS EN EL ARTÍCULO 35, FRACCIÓN II, DE LA LEY DE INGRESOS DEL MUNICIPIO DE SAN LUIS POTOSÍ PARA EL EJERCICIO FISCAL DE 1997, RELATIVAS A LAS INFRACCIONES DE TRÁNSITO. Si bien el Pleno de esta Suprema Corte de Justicia de la Nación estableció en la jurisprudencia P./J. 10/95, publicada en el Semanario Judicial de la Federación y su Gaceta, Tomo II, correspondiente a julio de 1995, página 19, que lleva por rubro: "MULTAS FIJAS. LAS LEYES QUE LAS ESTABLECEN SON INCONSTITUCIONALES.", que las leyes que prevén multas fijas son violatorias de los artículos 22 y 31, fracción IV, de la Constitución Federal, en razón de que no contienen reglas que permitan a las autoridades

sancionadoras cuantificar su monto tomando en cuenta la gravedad de la infracción, la capacidad económica del infractor y todas las demás circunstancias que le permitan individualizar la sanción, obligándola a aplicarla de manera invariable e inflexible, lo que provoca excesos y tratamiento desproporcionado en contra de los gobernados, debe inferirse que la misma no resulta aplicable al artículo 35, fracción II, de la referida Ley de Ingresos del Municipio de San Luis Potosí, que establece un sistema de imposición de multas para infracciones de tránsito con base en diversos elementos que permiten determinar la gravedad o levedad de la conducta atendiendo a su especial naturaleza, que tienen como razón de ser la protección de la comunidad ante la falta de respeto de las disposiciones relativas por los conductores de vehículos. En efecto, las sanciones previstas en la norma se establecen atendiendo al grado de exceso de velocidad en que se incurra, así como a circunstancias en que el sentido común no permite el establecimiento de una graduación atendible en una ley, tales como la tenencia de licencia para conducir y tarjeta de circulación, manejar con aliento alcohólico o en estado de embriaguez, entre otras. Por tanto, la combinación de las diferentes conductas contempladas logra la variación de las multas atendiendo a la naturaleza de las infracciones de tránsito que se cometan en cada caso, lo que lleva a concluir que no se trata de multas fijas y, por ende, el sistema sancionador previsto en la norma legal de referencia no transgrede las aludidas garantías individuales.

70. En septiembre del dos mil ocho la misma Segunda Sala determinó que el artículo 39, fracción I, punto 139, de la Ley de Ingresos del Municipio de San Luis Potosí, para el ejercicio fiscal del dos mil siete, es acorde al texto constitucional, en la medida en que prevé distintas sanciones considerando la situación particular del infractor, la conducta cometida y su gravedad, pero, sobre todo, porque, se está ante un sistema de normas legales que prevé la imposición de sanciones por determinadas actividades infractoras.

71. Indicó que el hecho de que el precepto entonces analizado estableciera una sanción económica específica no implica que se esté ante una multa fija, pues las sanciones que contiene se individualizan tomando en cuenta la propia actividad infractora. Esto es, si el gobernado conduce con aliento alcohólico pero con aptitud para manejar es acreedor a una multa equivalente a treinta días de salario; si manejaba con aliento alcohólico y con ineptitud para conducir, entonces se le sanciona con arresto, pero si manejaba en estado de ebriedad era merecedor de una multa equivalente a cien días de salario mínimo.

72. A partir de lo anterior, la aludida Sala concluyó que dicha disposición es acorde al texto constitucional, porque si bien establece un monto específico para cada conducta infractora, lo cierto es que permite su individualización en la medida en que las conductas que se encuentran en el mismo rubro son sancionadas con diversos montos dependiendo de las circunstancias particulares del caso, estableciendo, entonces, mínimos y máximos en cuanto a los montos aplicables.

73. Corrobora lo expuesto, el criterio que informa la tesis 2a. CXXXVI/2008, también de la Segunda Sala, consultable en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXVIII, septiembre de 2008, página 276, que establece:

MULTA POR CONDUCIR EN ESTADO DE EBRIEDAD. LA PREVISTA EN EL ARTÍCULO 39, FRACCIÓN I, PUNTO 139, DE LA LEY DE INGRESOS DEL MUNICIPIO DE SAN LUIS POTOSÍ, PARA EL EJERCICIO FISCAL 2007, NO CONSTITUYE UNA MULTA FIJA PROHIBIDA EN EL ARTÍCULO 22 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. Si bien el precepto legal citado establece que constituyen el ramo de multas a favor del fisco municipal las de policía de tránsito por violación a las leyes y reglamentos relativos, las cuales no podrán ser mayores a las señaladas en el artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, y prevé como multa por conducir en estado de ebriedad la equivalente a 100 días de salario mínimo general diario de la zona económica que corresponda al Estado de San Luis Potosí, lo cierto es que tal sanción no constituye una multa fija prohibida por el artículo 22 constitucional. Lo anterior es así, toda vez que el artículo 39, fracción I, puntos 137 a 139 de la Ley de Ingresos del Municipio de San Luis Potosí, para el Ejercicio Fiscal 2007, contempla distintas sanciones considerando la situación particular del infractor, la conducta cometida y la gravedad de la infracción, pero

ante todo, porque se está ante la presencia de un sistema de normas legales en el cual se prevé la imposición de sanciones por una conducta infractora, en la especie, por conducir en estado de ebriedad, lo que de ningún modo puede constituir multa fija. De esta forma, las sanciones referidas permiten individualizar la multa, ya que si la persona maneja con aliento alcohólico pero está apta para conducir, la establece en un monto equivalente a 30 días de salario; si maneja con aliento alcohólico con ineptitud para conducir, la sanciona con arresto, y por conducir en estado de ebriedad, le impone multa por el equivalente a 100 días de salario mínimo; evidenciando así que la sanción por conducir bajo el influjo del alcohol se establece entre un mínimo (30 días) y un máximo (100 días).

74. Finalmente, en febrero del dos mil diez el Tribunal Pleno resolvió la acción de inconstitucionalidad 115/2008, en que reconoció la validez del artículo 64, último párrafo, de la Ley de Transporte y Vialidad del entonces Distrito Federal que establecía una agravante consistente en multa de ciento ochenta días de salario mínimo y remisión del vehículo al depósito, al conductor que habiendo sido cancelada la licencia o permiso emitido por esta ciudad, fuera sorprendido conduciendo automotores en dicha demarcación con alguno de esos documentos pero expedidos en otra entidad federativa o país.

75. Se explicó que en ese supuesto no se está ante una multa excesiva contraria al artículo 22 constitucional, porque constituye la pena máxima de un sistema de sanciones que operaban en el Distrito Federal, en orden a disuadir el uso de licencias o permisos de conducir estatales o de otro país por parte de personas a quienes se les había prohibido seguir conduciendo, de modo que para su imposición necesariamente se debía tomar en cuenta que al sujeto le fue impuesta una sanción anterior consistente en la cancelación del permiso o licencia respectivo, y sólo si incumplía los deberes derivados de tal castigo, se actualiza el supuesto normativo que daba lugar a la agravante mencionada.

76. A partir de ello se determinó que en ese supuesto era innecesario establecer un mínimo y un máximo para determinar en forma individualizada la multa correspondiente, ya que la obstinación del infractor de no aceptar la prohibición para conducir vehículos, de suyo, implicaba la clara intención de desafiar el poder disciplinario de la autoridad con el consecuentemente riesgo de burlar la penalidad derivada de la comisión de diversos ilícitos administrativos que pusieron en riesgo los bienes y la vida de otros conductores y peatones.

77. Aunado a las razones jurídicas sintetizadas, el Pleno expuso razones de orden práctico para justificar por qué a pesar de que esa multa no estaba graduada, no viola el artículo 22 constitucional.

78. Esas razones consistieron en que la conducta que genera la imposición de la multa se suscita generalmente en la vía pública y en situaciones de flagrancia, siendo un hecho notorio que las autoridades facultadas para detectar este género de faltas, en muchos casos, no cuentan con los elementos técnicos o fácticos necesarios que les permitan, en el instante mismo de la comisión de la infracción, la posibilidad de valorar en cada caso su gravedad, la capacidad económica del sujeto sancionado y su posible reincidencia en la conducta que la motiva.

79. Precisó este Tribunal que no puede soslayarse el hecho de que la multa de mérito corresponde a aquellas cuya imposición se realiza con motivo del tránsito de vehículos, correspondiendo su aplicación a las autoridades del ramo quienes se encuentran destacados en las calles y a bordo de vehículos para verificar, in situ, el cumplimiento de las normas relativas.

80. Esa particular situación, se dijo, impide a dichas autoridades, por un lado, allegarse en forma veraz de todos los datos que correspondan a la situación personal del infractor, y por otro, tener tiempo suficiente para evaluarlos a fin de graduar la imposición de la multa respectiva, pues reconociendo su capacidad para llevar a cabo el estudio relativo, es obvio que su función de verificación no puede verse detenida por cada conductor que detecten cometiendo una infracción, sino que su actividad permanente de vigilancia debe realizarse con la fluidez necesaria que les permita descubrir alguna falta, sancionarla, y enseguida, volver a las actividades para las cuales se encuentran destacados en la tarea del control del tránsito vehicular.

81. Es más, se precisó, si se obligara al establecimiento de multas que no fueran fijas se vincularía a los elementos de las corporaciones destinadas a dicho fin a realizar, en el lugar de los hechos, un análisis de las condiciones personales del infractor, de las circunstancias particulares de la comisión de la falta y del uso de su prudente arbitrio para imponer alguna sanción, fundando y motivando las razones por las cuales optaron por la imposición de una determinada cuantía dentro de los márgenes

permitidos por la ley, todo ello con la consecuente distracción de sus tareas fundamentales consistentes en detectar en flagrancia las faltas a las disposiciones que rigen el tránsito de vehículos.

82. Continuó diciendo este Alto Tribunal que esa distorsión de las funciones de las autoridades de tránsito evidentemente reduciría los niveles del control del tráfico y redundaría en perjuicio de la eficiencia del servicio que tienen encomendado, el cual es un hecho notorio que en las grandes concentraciones urbanas como la Ciudad de México, proporciona la solución a un problema cotidiano que demanda atención inmediata para evitar enormes costos en pérdida de tiempo productivo y que constituye un servicio que no debe detenerse en funciones que más bien son propias de las autoridades que están concentradas en oficinas y que tienen el tiempo suficiente para graduar otro tipo de multas que no se imponen en flagrancia y que no requieren de la inmediatez para ser detectadas.

83. Ante esas razones, como ya se dijo, el Tribunal Pleno reconoció la validez del artículo 64, último párrafo, de la Ley de Transporte y Vialidad del entonces Distrito Federal.

84. Como se ve, conforme a dicho precedente este Tribunal Pleno reconoció que existen multas, como las de tránsito, que aun siendo fijas, esto es, que no permiten su graduación a partir de mínimos y máximos aplicables, no violan el artículo 22 constitucional porque, en términos generales, las condiciones en que se actualizan, es decir, en la vía pública y en situaciones de flagrancia, imposibilitan a la autoridad sancionadora a verificar las circunstancias particulares del infractor, su culpabilidad, la gravedad de la infracción, entre otras cosas, a fin de individualizarla, es decir, de establecer el monto preciso aplicable atendiendo a esas circunstancias particulares. De ahí que en ese supuesto esté justificado que el legislador establezca cifras determinadas aplicables a todos aquellos sujetos que actualicen la hipótesis normativa de que se trate.

85. Máxime, se dijo, que ello es en beneficio de la propia función de vialidad y tránsito desempeñada por las autoridades sancionadoras y, por ende, de la sociedad.

86. De lo expuesto parecería que existe divergencia de criterios respecto a si una norma que establece una multa fija, es decir, sin prever mínimos y máximos o porcentajes que la autoridad aplicadora pudiera individualizar, es o no constitucional, pues en algunos criterios se ha establecido tal circunstancia, es decir, que la ausencia de rangos conlleva una multa fija violatoria del artículo 22 constitucional y, en otros, no, por ejemplo tratándose de multas de tránsito. No obstante esa apreciación es incorrecta, por lo siguiente.

87. Como ya se dijo, los asuntos que generaron los criterios de este Pleno respecto a cuándo considerar que una multa es fija y el diverso de la Primera Sala en materia penal, se originaron con motivo de la aplicación de multas derivadas del ejercicio de facultades de comprobación, o bien, de la aplicación de una sanción pecuniaria a un ilícito penal. Es decir, casos en los que las autoridades llevaron a cabo todo un procedimiento o incluso un juicio a fin de apreciar, constatar y justipreciar los hechos controvertidos y las circunstancias que los rodean para estar en condiciones de resolver la situación jurídica del interesado, incluyendo la imposición individualizada de tales sanciones a partir de determinar el grado de responsabilidad del infractor, su intencionalidad, el daño ocasionado, su situación económica, entre otros.

88. Es decir, para la imposición de tales multas o sanciones pecuniarias las autoridades tuvieron que seguir todo un procedimiento en que observaran y apreciaran los hechos y determinaran la sanción aplicable de modo que fuera proporcional, razonable y ejemplar para el ilícito o infracción cometida.

89. En cambio, los asuntos de que conoció la Segunda Sala y el Pleno en la acción de inconstitucionalidad 115/2008, se vinculan con multas administrativas derivadas, por ejemplo, de la comisión de infracciones a reglamentos de tránsito o bandos municipales, en que, como tal, no se sigue un procedimiento para la imposición de la sanción pecuniaria, sino que basta que se actualice la conducta infractora, independientemente del resultado obtenido, para que se imponga la multa respectiva.

90. Asimismo, porque en esos asuntos la conducta sancionada era de tal grado de objetividad que bastaba su realización, independientemente de su resultado, para la imposición de la multa correspondiente, tan es así que el propio Pleno explicó que, atendiendo a las circunstancias en que se actualizaban las infracciones de tránsito, esto es, generalmente en la vía pública y en flagrancia, es claro que la autoridad sancionadora no está en condiciones de tomar en cuenta todos aquellos elementos subjetivos como gravedad, culpabilidad, situación económica del infractor, entre otros, para individualizar el monto aplicable.

91. Esa misma razón llevó a la Segunda Sala a establecer que existen situaciones que por sentido común no pueden ser graduales, se cumple o no la norma aplicable de modo que su inobservancia origina la imposición de una sanción también objetiva.

92. Esto es, conforme a tales precedentes vinculados con multas de tránsito o que regulan conductas objetivas independientemente del resultado, basta que se infrinja la norma para imponer la sanción conducente. Dentro de este rubro podemos encontrar aquellas sanciones aplicables a las personas que tiren o no basura en la vía pública, se estacionen o no en lugar prohibido, conduzcan motocicleta con o sin casco, entre otras, en que, independientemente del resultado que puedan ocasionar, ya sea un accidente o, incluso, atentar o poner en peligro la vida de otra persona, lo objetivamente cierto es que infringieron una disposición administrativa que les es reprochable.

93. En cambio, se reitera, en aquellos asuntos que originaron el criterio genérico de multas fijas, o bien, del que conoció la Primera Sala, las conductas sancionadas debían advertirse, valorarse y apreciarse, de manera que la pena que debía imponerse también debía justipreciarse, precisamente a través del análisis de las circunstancias que la rodeaban y que permiten su individualización.

94. En consecuencia, conforme a los criterios de este propio Tribunal lo que prohíbe el artículo 22 constitucional es el establecimiento y aplicación de multas excesivas, entendiendo por tales aquellas que, entre otras cosas, no permiten su individualización cuando es necesario, es decir, cuando la naturaleza de la conducta y las circunstancias lo exijan tal como en materia penal, fiscal, de responsabilidad administrativa de los servidores públicos, entre otras, en que la subjetividad de la conducta exige examinar diversos aspectos a fin de que el monto de la sanción pecuniaria sea acorde a la responsabilidad del sujeto infractor, su intencionalidad, la gravedad de la conducta, al daño ocasionado, entre otros aspectos.

95. Sin embargo, existen otros supuestos en que las conductas que se pretenden sancionar son de tal grado de objetividad, esto es, en las que son irrelevantes las condiciones en que se realizan o el grado de culpabilidad de quien la cometió, que permiten la aplicación de multas ciertas y perfectamente definidas y establecidas por el legislador, de manera que todos los que incurran en la misma les es aplicable igual pena pecuniaria, sin que sea necesario considerar los aspectos antes comentados, atendiendo precisamente a dicho grado de objetividad.

96. Tal es el caso, como se dijo, de las infracciones a reglamentos de tránsito o bandos de policía y buen gobierno que prevén conductas que en el municipio respectivo se consideran dañinas o que, per se, ponen en riesgo a la sociedad, de modo que basta su actualización para generar su consecuencia que no es otra que la imposición de la multa o sanción pecuniaria respectiva.

97. Y es que este tipo de infracciones tienen como finalidad, principalmente, que las personas a quienes están dirigidos cumplan aquellas obligaciones o deberes preestablecidos, que en determinado territorio se consideran adecuadas a fin de garantizar el correcto funcionamiento de esa sociedad y la autoprotección del aparato administrativo.

98. No es casualidad que tales infracciones objetivas estén previstas en reglamentos de tránsito o bandos de policía y buen gobierno que doctrinalmente han sido definidos como instrumentos normativos que contienen disposiciones generales que rigen las principales actividades públicas dentro de cierta comunidad urbana, limitando la conducta de los particulares en aras del bien general y cuyo contenido versa generalmente sobre aspectos del orden público dentro de las ciudades y poblaciones para preservarlo y sancionar su alteración.

99. En consecuencia, el hecho de que cierta norma prevea una sanción pecuniaria fija, es decir, sin tener cierto parámetro o rango de aplicación que normalmente se identifica con mínimos y máximos, no la hace, por esa sola circunstancia, inconstitucional, pues para ello debe analizarse la naturaleza de la conducta que se pretende sancionar, esto es, si se trata de conductas objetivas cuya sanción también debe ser objetiva, cierta y concreta, o bien, subjetiva cuya apreciación pueda originar, incluso, la tramitación de un juicio o procedimiento seguido en forma de juicio de cuya valoración sea posible desprender los elementos mínimos que este Tribunal ha establecido para individualizar la pena aplicable, esto es, la responsabilidad e intencionalidad del infractor, su situación económica, la gravedad de la conducta, el daño ocasionado y, en fin, todos aquellos elementos que permitan adecuar la pena al caso concreto.

100. Sostener lo contrario, esto es, que toda norma que contenga sanciones fijas es inconstitucional, sería tanto como llevar al extremo el derecho reconocido en el artículo 22 constitucional y, además, desconocer la facultad que tienen los legisladores de regular conductas objetivas con sanciones también objetivas y que, por sentido común, no requieren de individualización alguna, tal como lo

estableció la Segunda Sala y el Tribunal Pleno en los precedentes antes identificados.

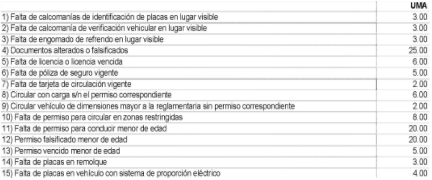

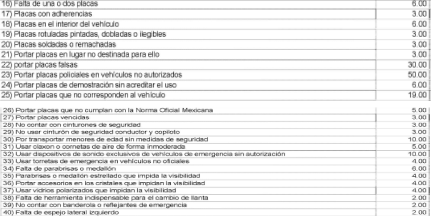

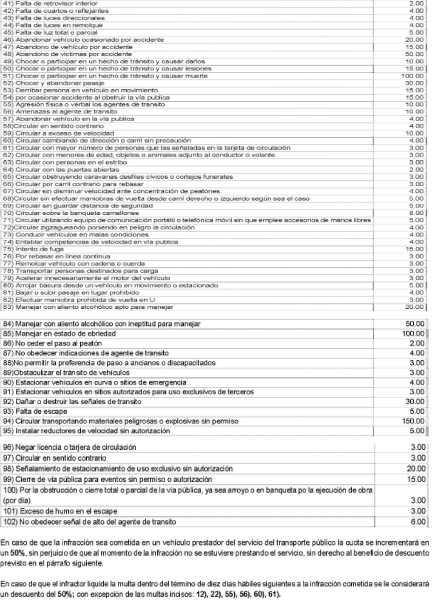

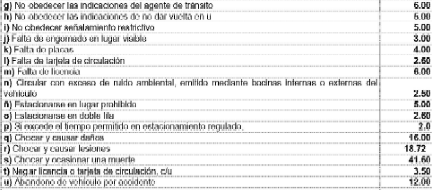

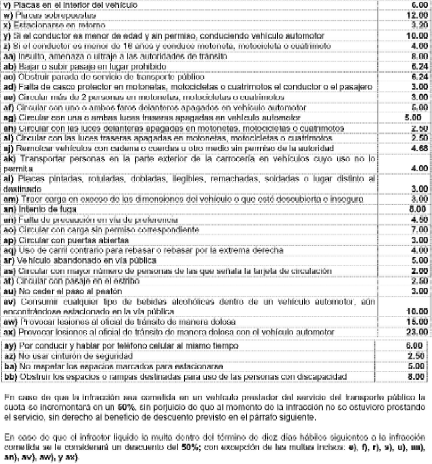

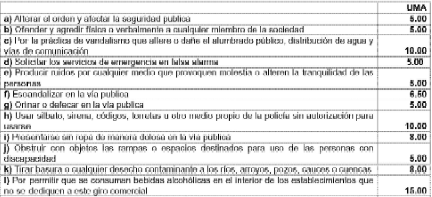

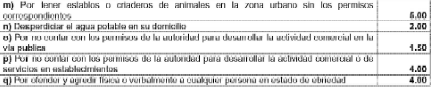

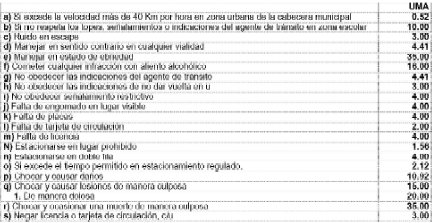

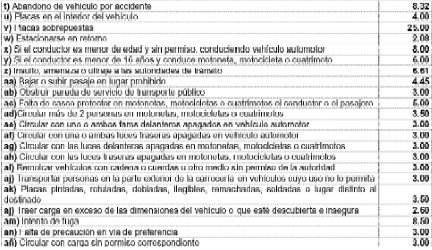

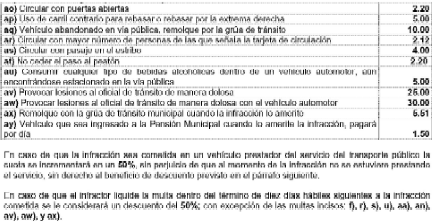

101. Expuesto lo anterior, corresponde analizar si las normas impugnadas en este apartado respetan o no el parámetro de constitucionalidad fijado, para lo cual conviene traer a la vista su contenido.

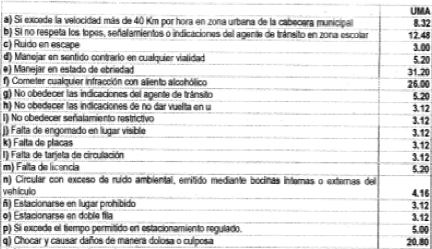

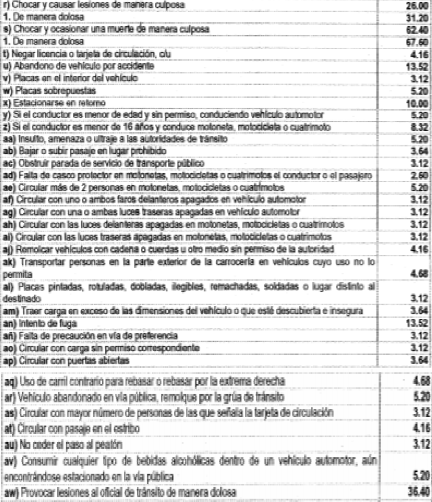

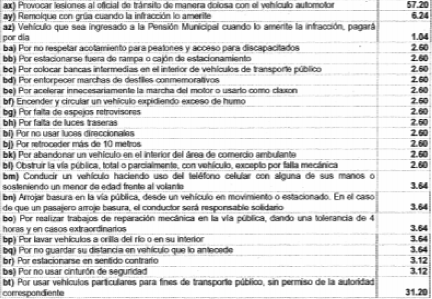

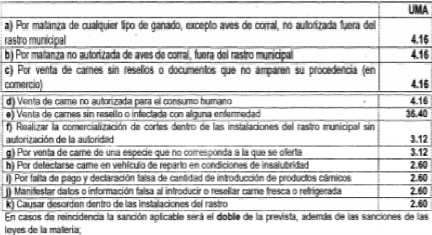

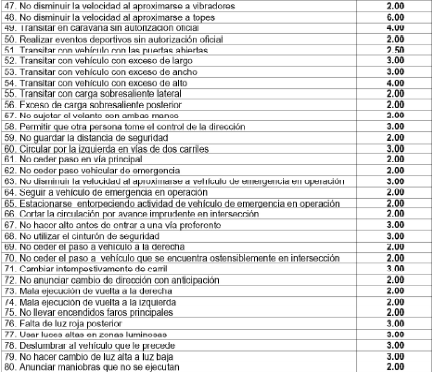

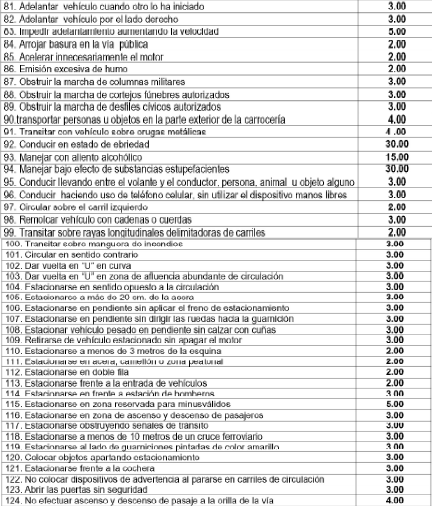

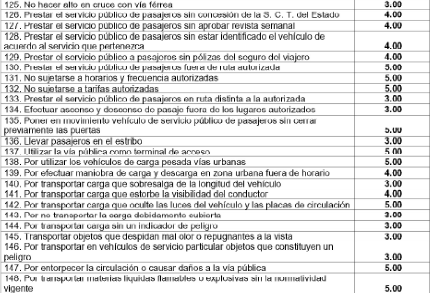

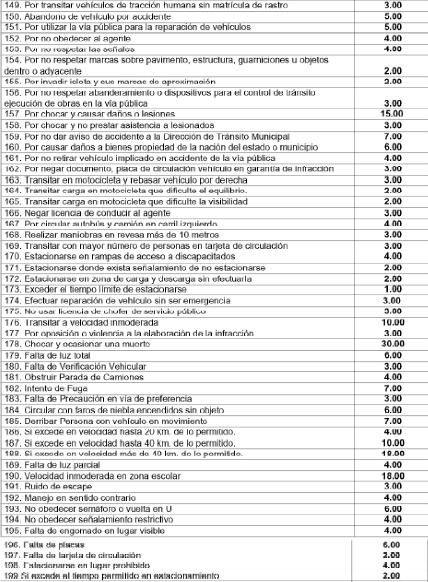

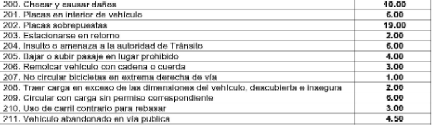

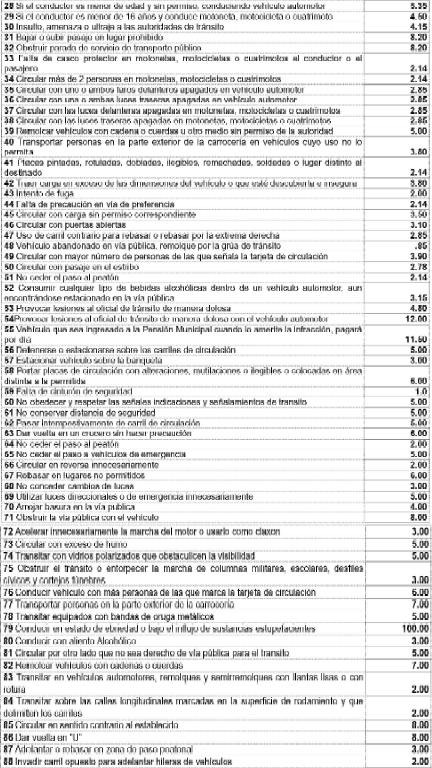

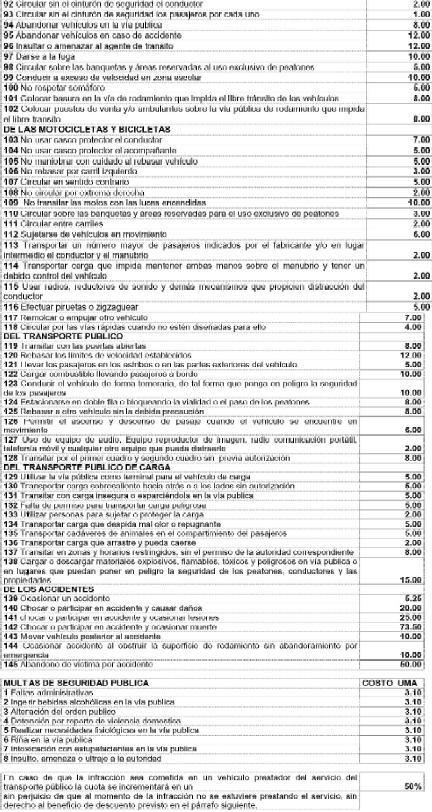

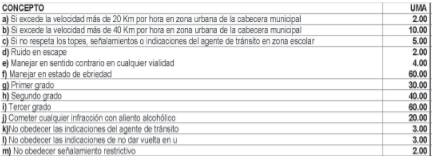

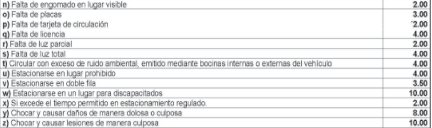

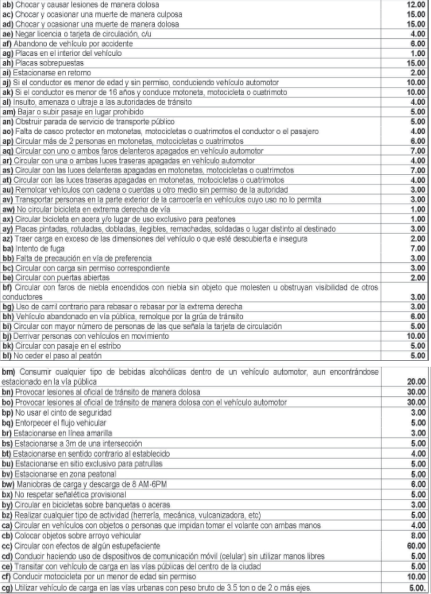

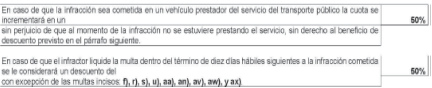

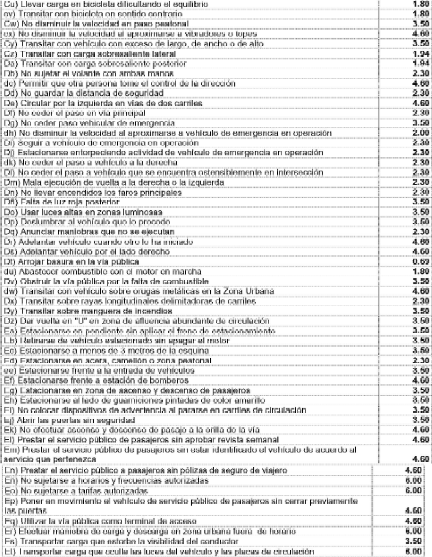

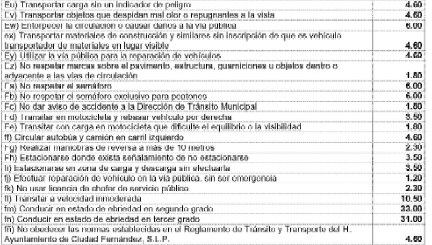

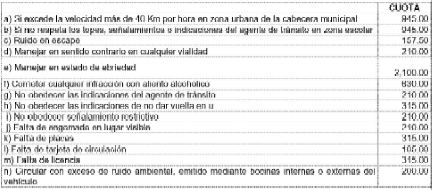

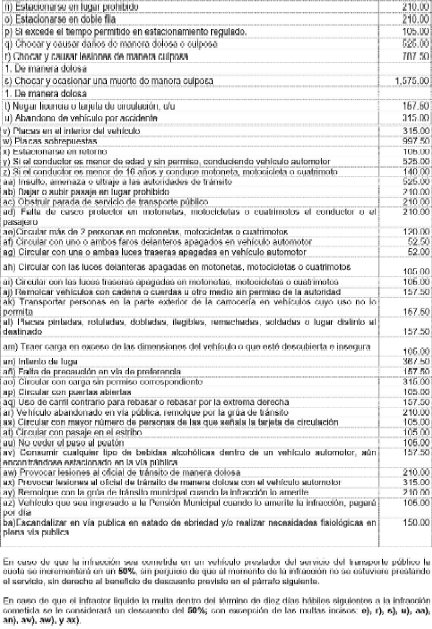

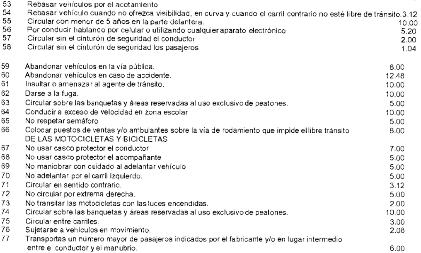

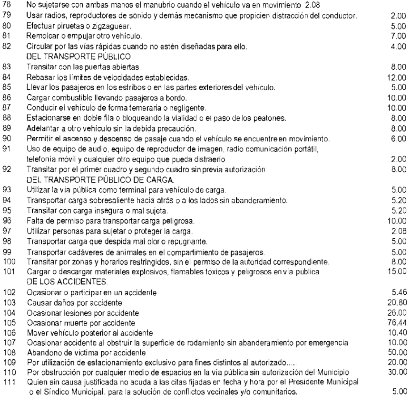

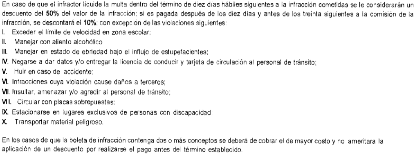

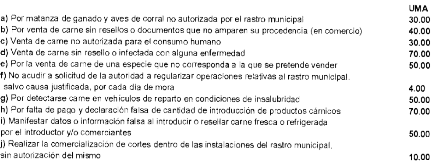

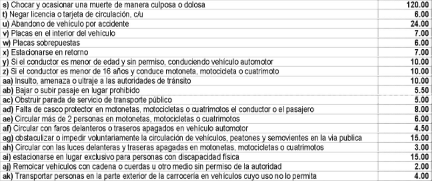

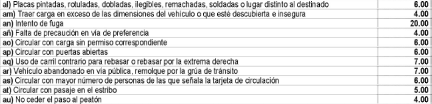

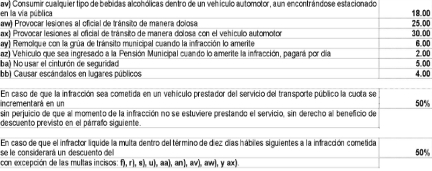

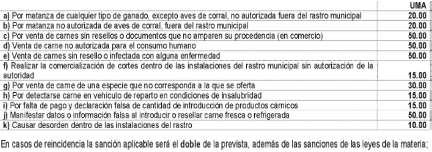

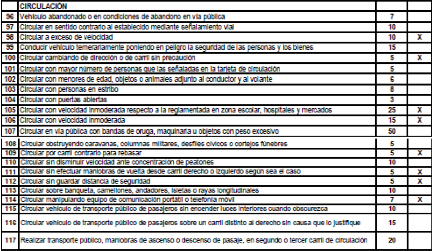

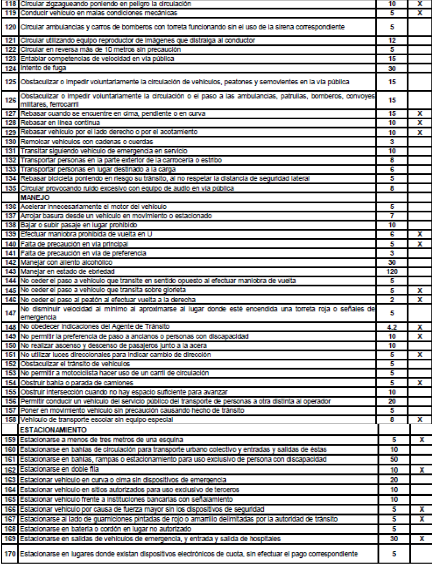

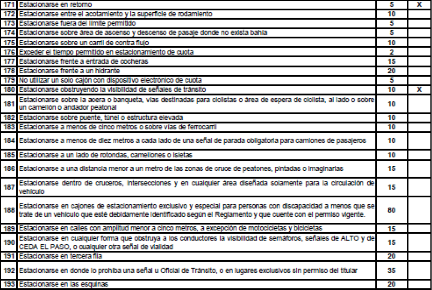

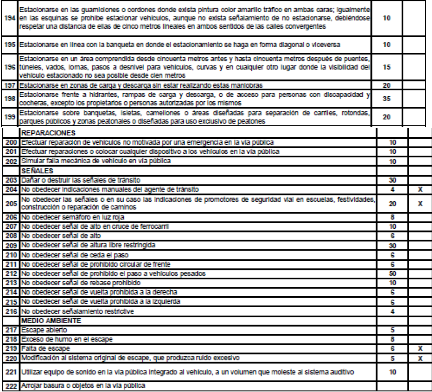

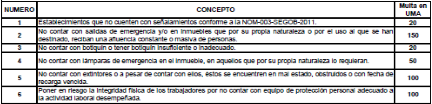

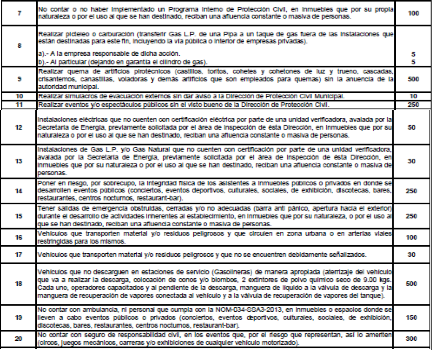

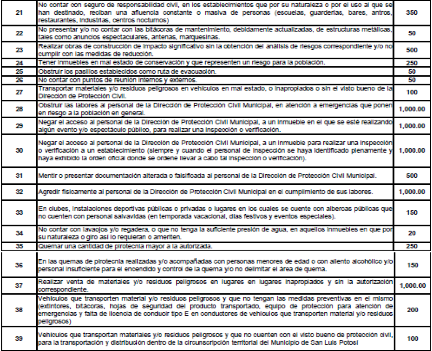

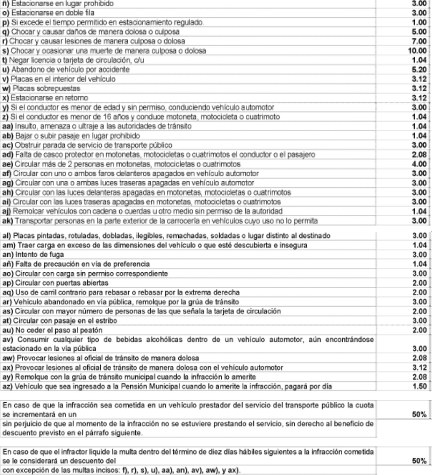

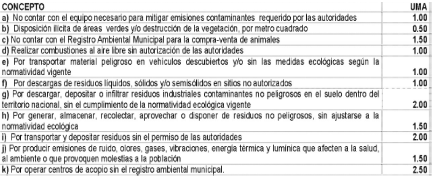

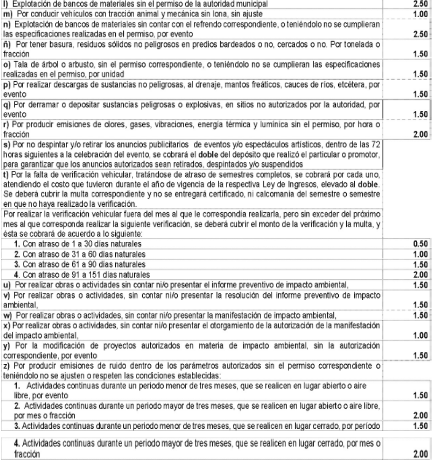

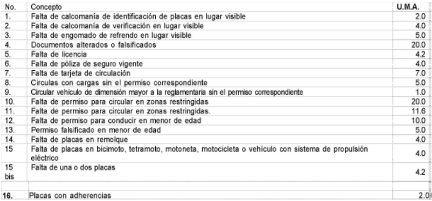

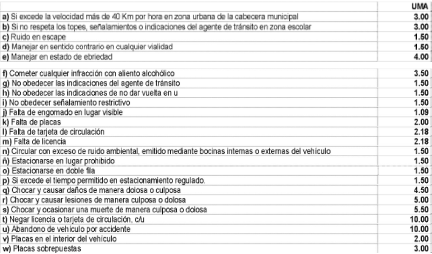

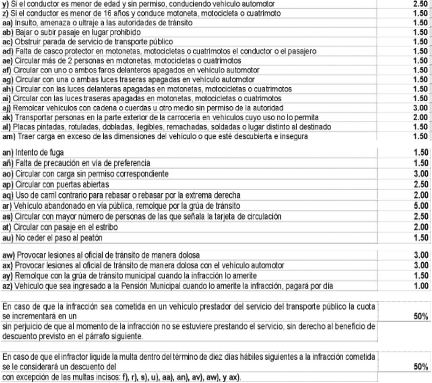

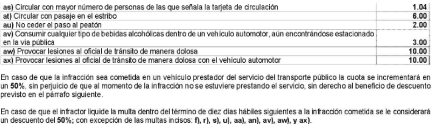

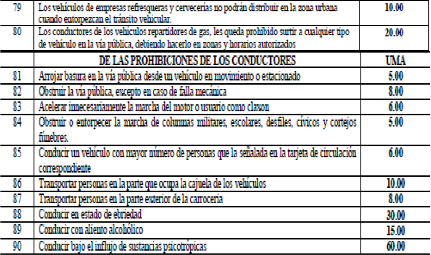

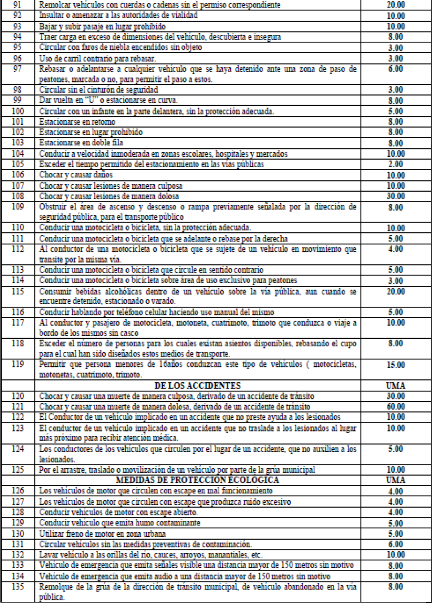

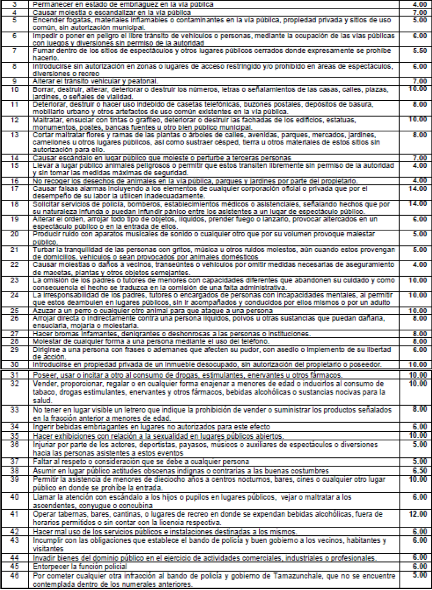

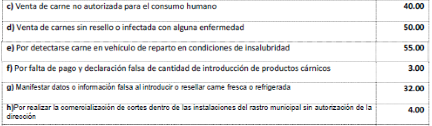

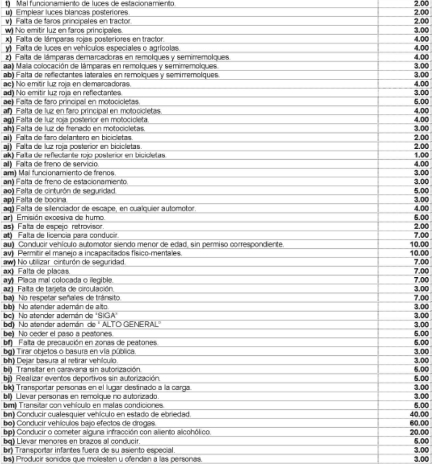

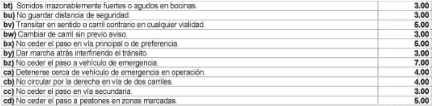

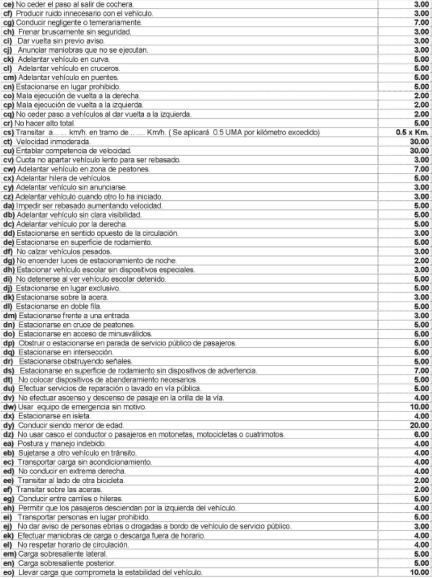

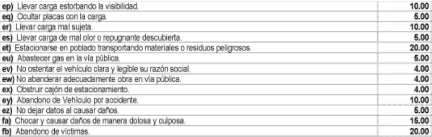

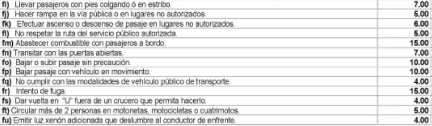

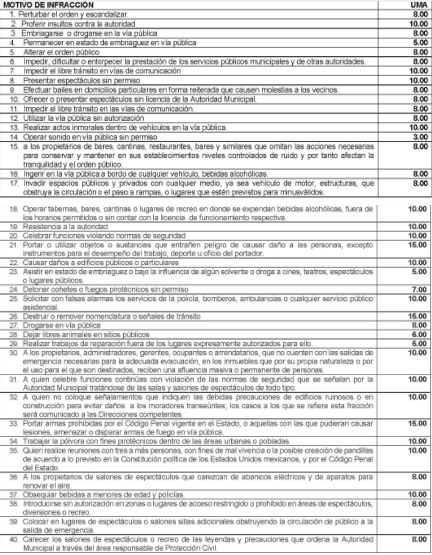

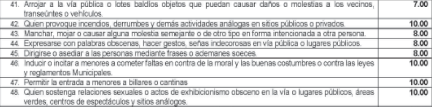

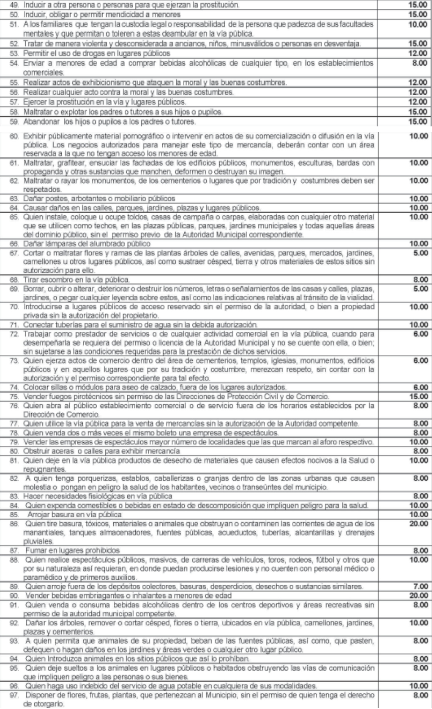

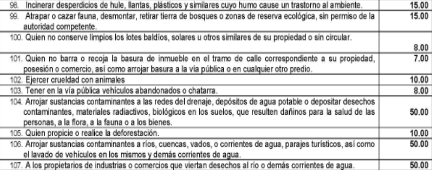

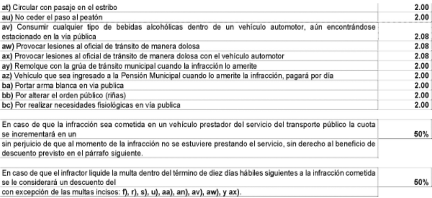

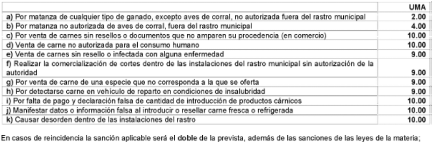

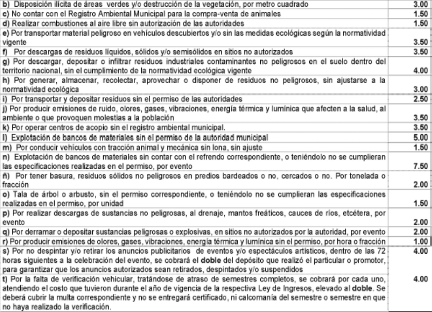

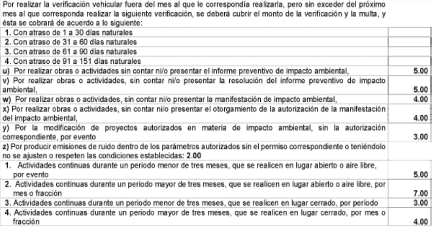

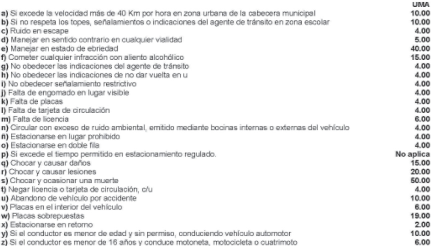

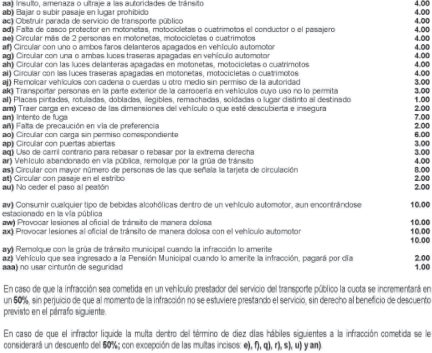

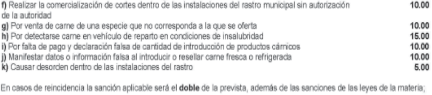

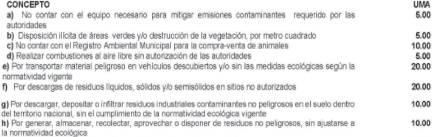

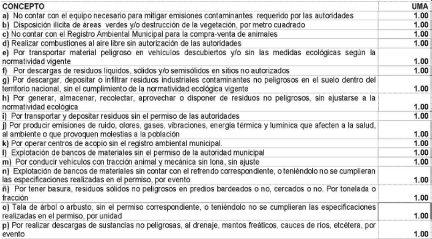

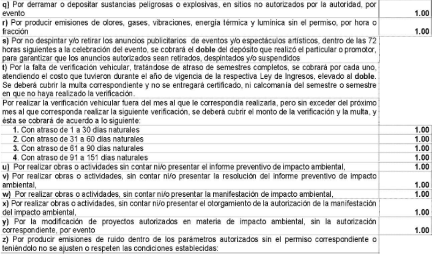

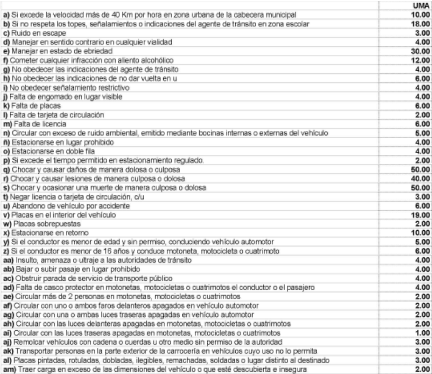

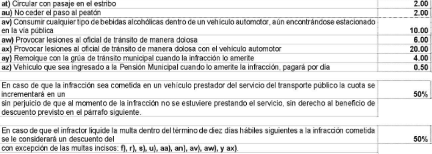

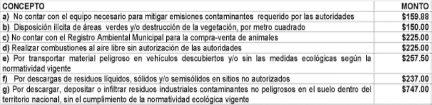

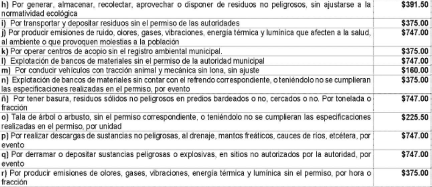

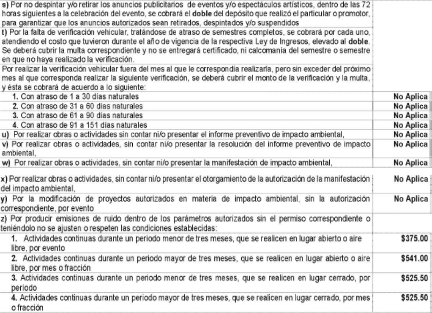

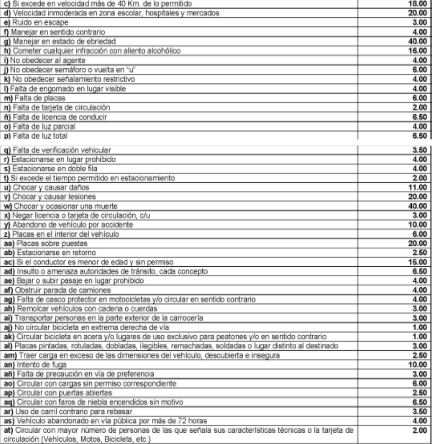

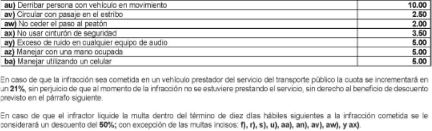

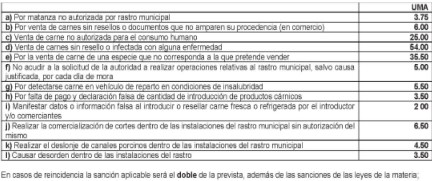

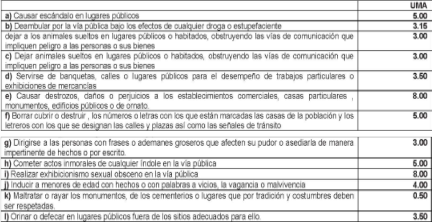

| LEYES DE INGRESOS DE LOS MUNICIPIOS DE SAN LUIS POTOSÍ PARA EL EJERCICIO FISCAL

DEL AÑO 2019

|

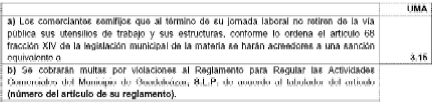

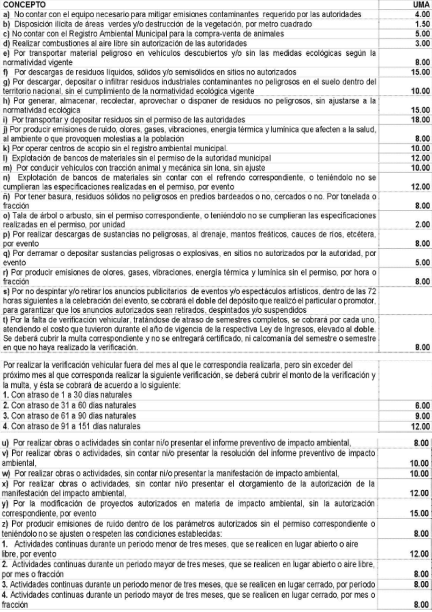

| 1. Artículo 47, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Ahualulco | TÍTULO SEXTO APROVECHAMIENTOS

CAPÍTULO ÚNICO APROVECHAMIENTOS

SECCIÓN PRIMERA MULTAS ADMINISTRATIVAS

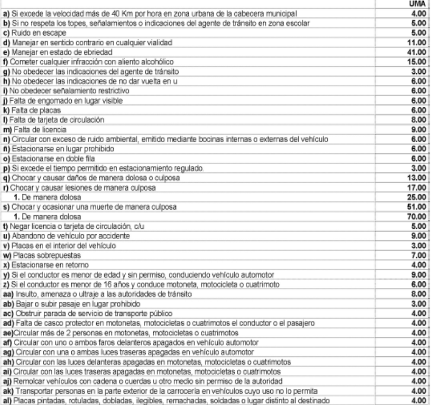

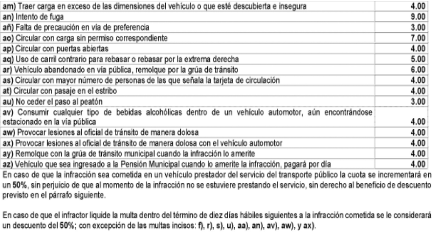

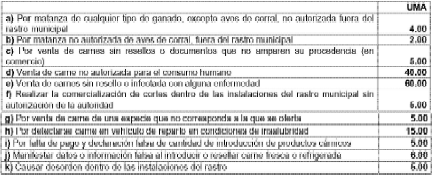

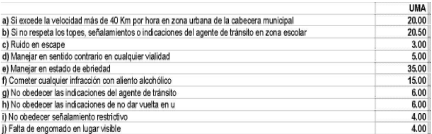

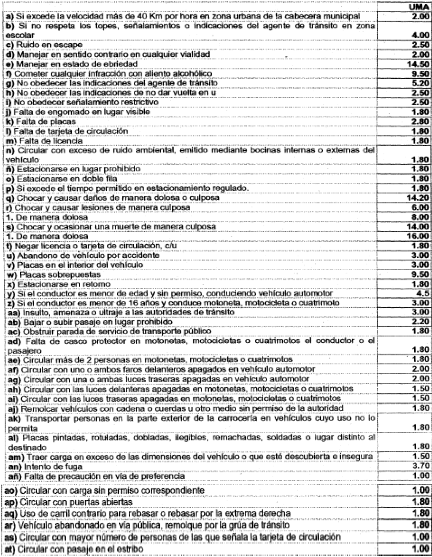

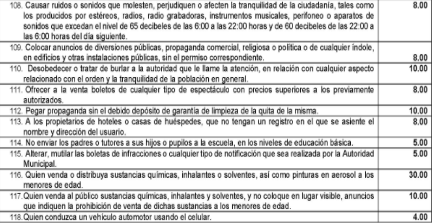

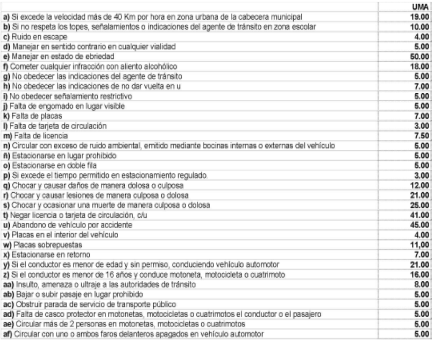

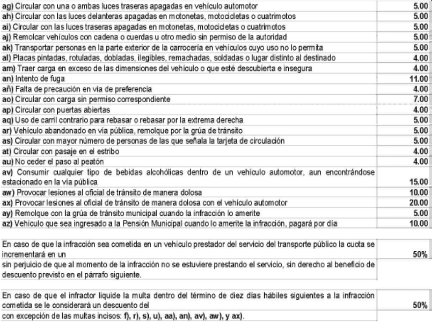

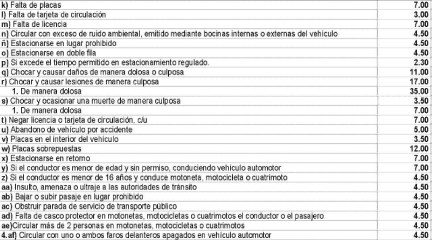

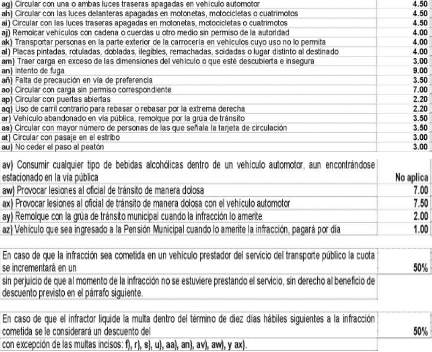

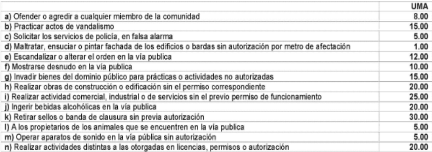

Artículo 47. Constituyen el ramo de multas a favor del fisco municipal las siguientes: l. MULTAS DE POLICÍA Y TRÁNSITO. Los ingresos de este ramo provienen de las que se impongan por las autoridades correspondientes y en uso de sus facultades, por violación a las leyes, reglamentos, y Bando de Policía y Gobierno, relativos, las que no podrán ser mayores a las señaladas en el artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, y se cobrarán conforme a los siguientes costos: |

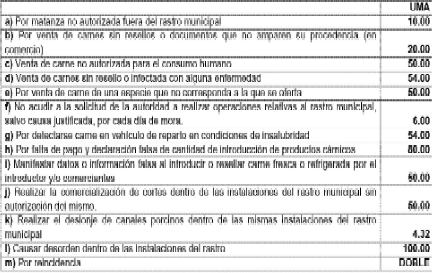

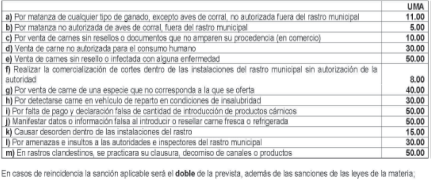

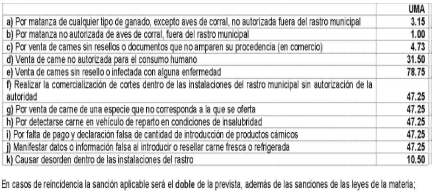

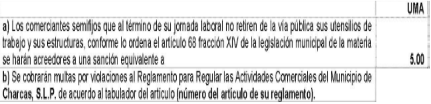

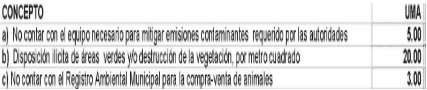

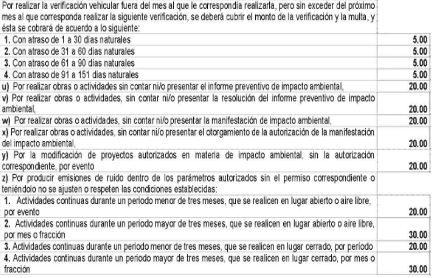

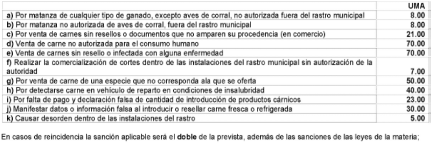

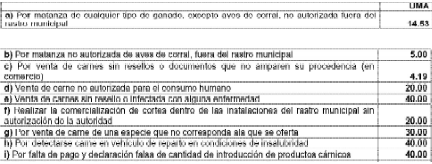

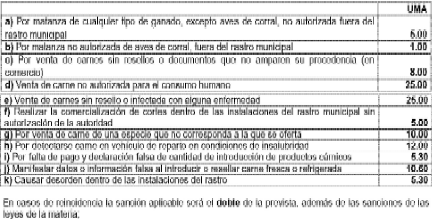

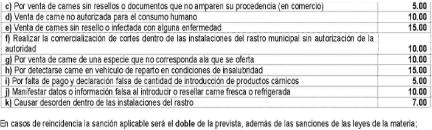

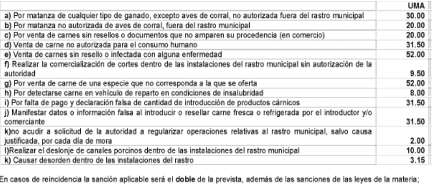

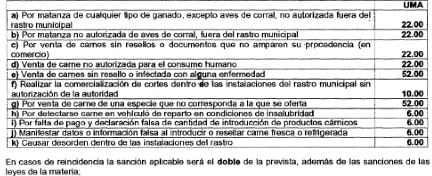

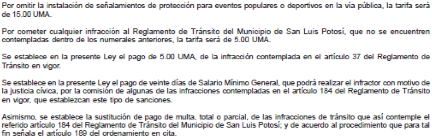

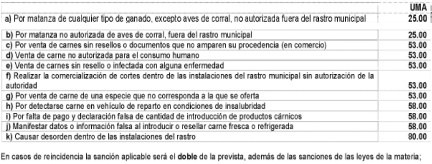

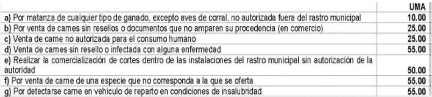

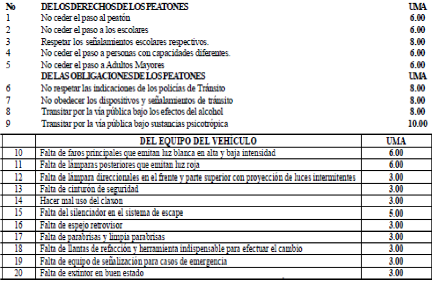

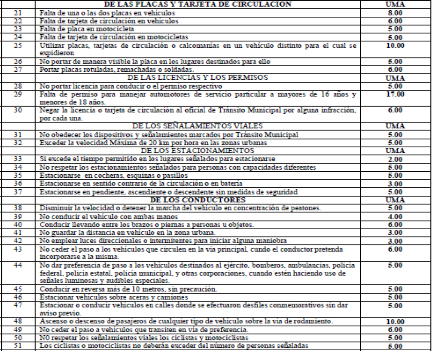

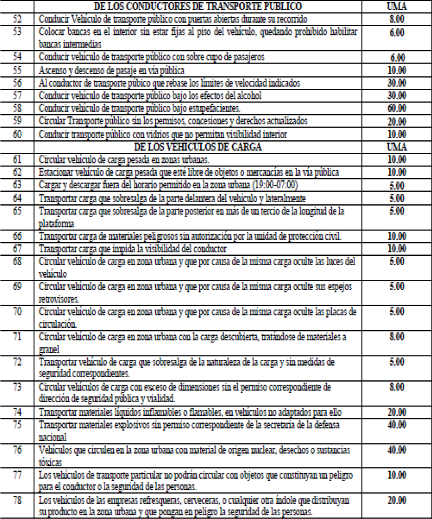

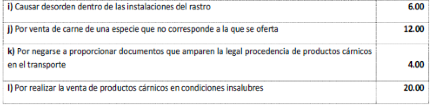

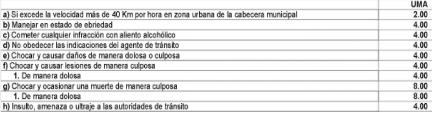

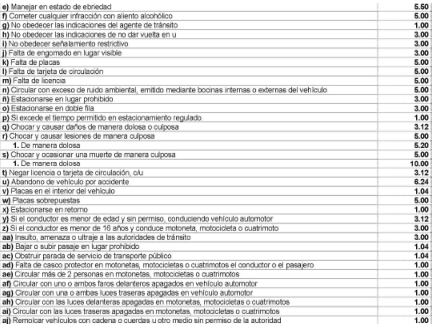

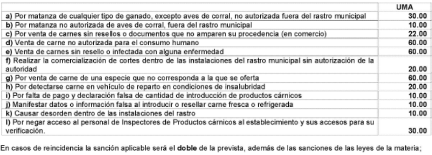

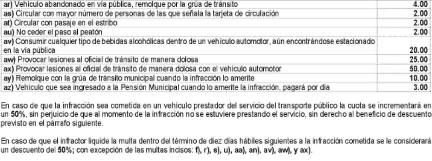

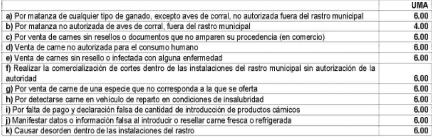

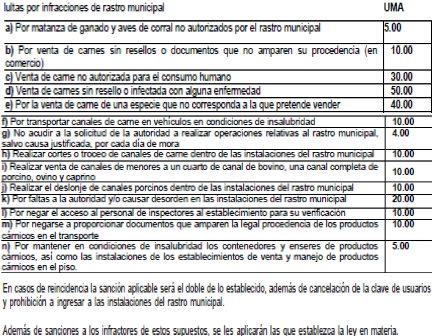

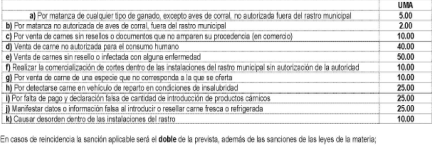

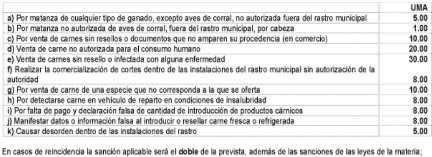

| | II. MULTAS POR INFRACCIONES DE RASTRO MUNICIPAL

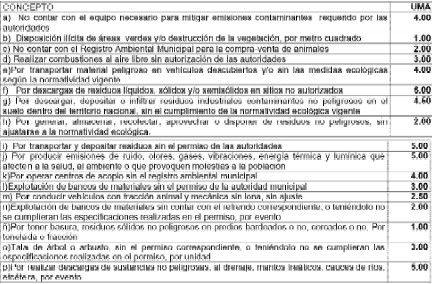

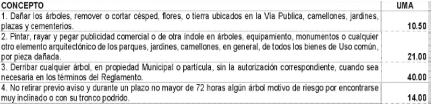

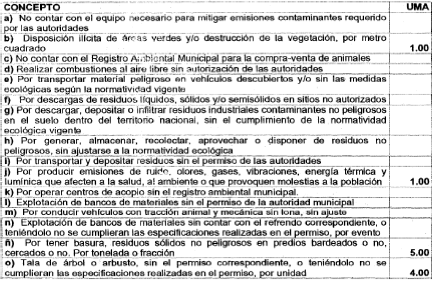

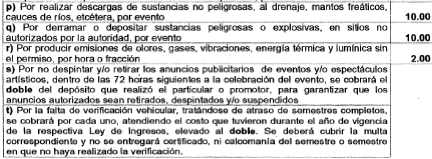

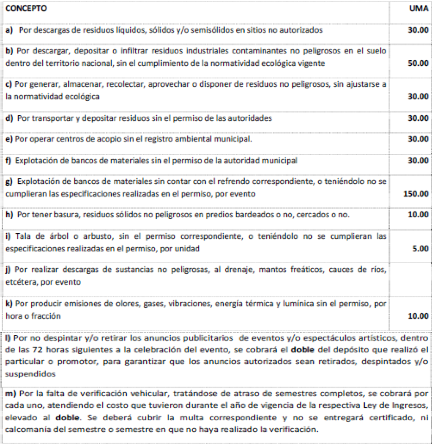

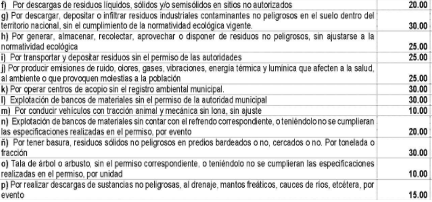

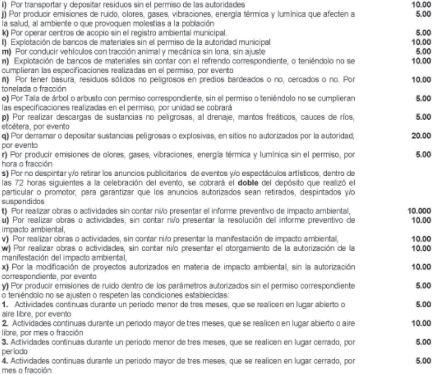

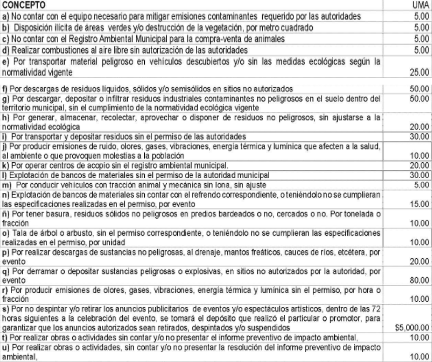

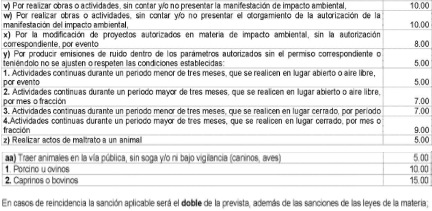

En casos de reincidencia la sanción aplicable será el doble de la prevista, además de las sanciones de las leyes de la materia. (...) V. MULTAS POR INFRACCIONES AL REGLAMENTO PARA REGULAR LAS ACTIVIDADES COMERCIALES DEL MUNICIPIO DE AHUALULCO, S.L.P. VI. MULTAS DE ECOLOGÍA. Estas multas se causarán por violaciones al reglamento de Ecología Municipal, y leyes que rijan la materia: |

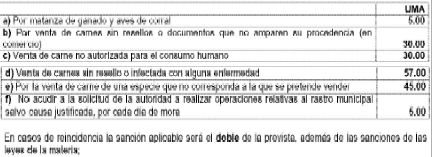

| 2. Artículo 43, fracciones I y V, de la Ley de Ingresos del Municipio de Aquismón | TÍTULO SEXTO APROVECHAMIENTOS CAPÍTULO ÚNICO APROVECHAMIENTOS DE TIPO CORRIENTE SECCIÓN PRIMERA MULTAS ADMINISTRATIVAS Artículo 43. Constituyen el ramo de multas a favor del fisco municipal las siguientes: l. MULTAS DE POLICÍA Y TRÁNSITO. Los ingresos de este ramo provienen de las que se impongan por las autoridades correspondientes y en uso de sus facultades, por violación a las leyes, reglamentos, y Bando de Policía y Gobierno, relativos, las que no podrán ser mayores a las señaladas en el artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, y se cobrarán conforme a las siguientes tarifas: |

| | (...) V. MULTAS POR INFRACCIONES A LA LEY DE BEBIDAS ALCOHÓLICAS DEL ESTADO DE SAN LUIS POTOSÍ. A los titulares de las licencias de funcionamiento o sus encargados de establecimientos con venta de bebidas alcohólicas que infrinjan la Ley de la materia se les sancionará de acuerdo a la falta cometida. Las multas corresponden al importe de días de salario mínimo general, conforme a la siguiente clasificación: |

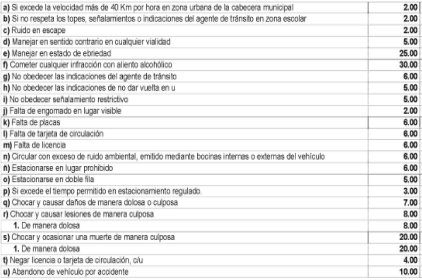

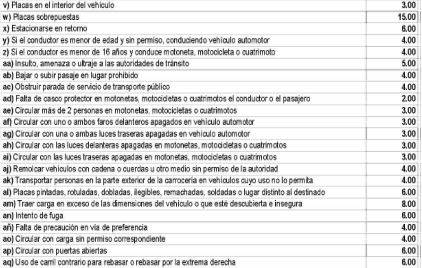

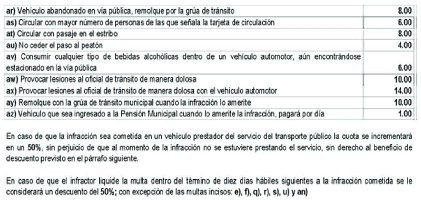

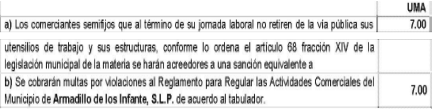

| 3. Artículo 44, fracciones I y V, de la Ley de Ingresos del Municipio de Armadillo de los Infante | TÍTULO SEXTO APROVECHAMIENTOS CAPÍTULO ÚNICO APROVECHAMIENTOS DE TIPO CORRIENTE SECCIÓN PRIMERA MULTAS ADMINISTRATIVAS Artículo 44. Constituyen el ramo de multas a favor del fisco municipal las siguientes: l. MULTAS DE POLICÍA Y TRÁNSITO. Los ingresos de este ramo provienen de las que se impongan por las autoridades correspondientes y en uso de sus facultades, por violación a las leyes, reglamentos, y Bando de Policía y Gobierno, relativos, las que no podrán ser mayores a las señaladas en el artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, y se cobrarán conforme a los siguientes costos: |

| | (...) V. MULTAS POR INFRACCIONES AL REGLAMENTO PARA REGULAR LAS ACTIVIDADES COMERCIALES DEL MUNICIPIO DE ARMADILLO DE LOS INFANTE, S.L.P. |

| 4. Artículo 43, fracciones I, II, V y VI, de la Ley de Ingresos del Municipio de Axtla de Terrazas | TÍTULO SEXTO APROVECHAMIENTOS CAPÍTULO ÚNICO APROVECHAMIENTOS DE TIPO CORRIENTE SECCIÓN PRIMERA MULTAS ADMINISTRATIVAS Artículo 43. Constituyen el ramo de multas a favor del fisco municipal las siguientes: l. MULTAS DE POLICÍA Y TRÁNSITO. Los ingresos de este ramo provienen de las que se impongan por las autoridades correspondientes y en uso de sus facultades, por violación a las leyes, reglamentos, y Bando de Policía y Gobierno, relativos, las que no podrán ser mayores a las señaladas en el artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, y se cobrarán conforme a las siguientes tarifas: |

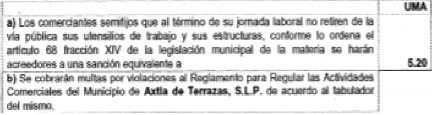

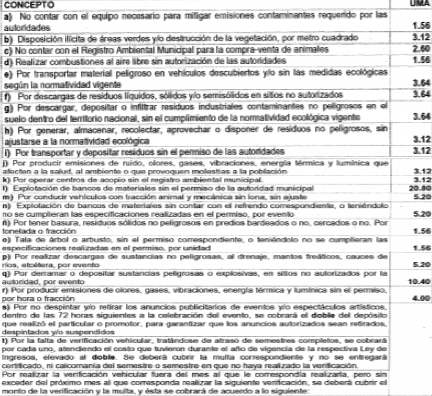

| | II. MULTAS POR INFRACCIONES DE RASTRO MUNICIPAL (...) V. MULTAS POR INFRACCIONES AL REGLAMENTO PARA REGULAR LAS ACTIVIDADES COMERCIALES DEL MUNICIPIO DE Axtla de Terrazas, S.L.P. |

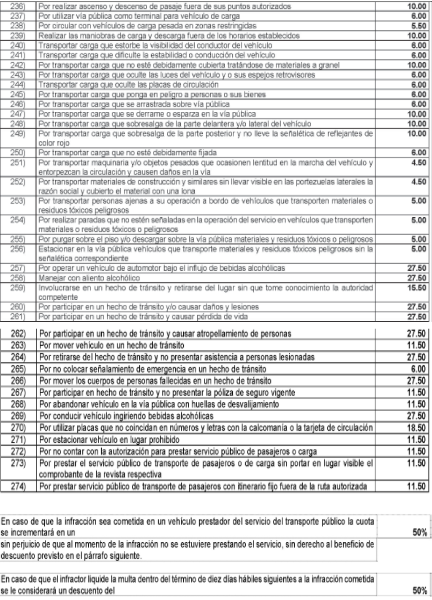

| | VI. MULTAS DE ECOLOGÍA. Estas multas se causarán por violaciones al Reglamento de Ecología Municipal, y leyes que rijan la materia: (...) |